Claas Eimer

Claas Eimer

Warum Planung kein reines Zahlenspiel ist, sondern ein Führungsinstrument.

Planung gilt in vielen Unternehmen noch als reine Pflichtübung. Ein Zahlenwerk, das zum Jahresende erstellt, verabschiedet und anschließend zur...

Controlling ist kein Rechnungswesen, sondern Entscheidungsvorbereitung für Geschäftsführer und Entscheider.

Controlling steht nicht für "Kontrolle". Controlling steht für die vorausschauende Steuerung eines Unternehmens auf Basis transparenter Zahlen, Zusammenhänge und Szenarien, um fundierte Entscheidungen zu ermöglichen.

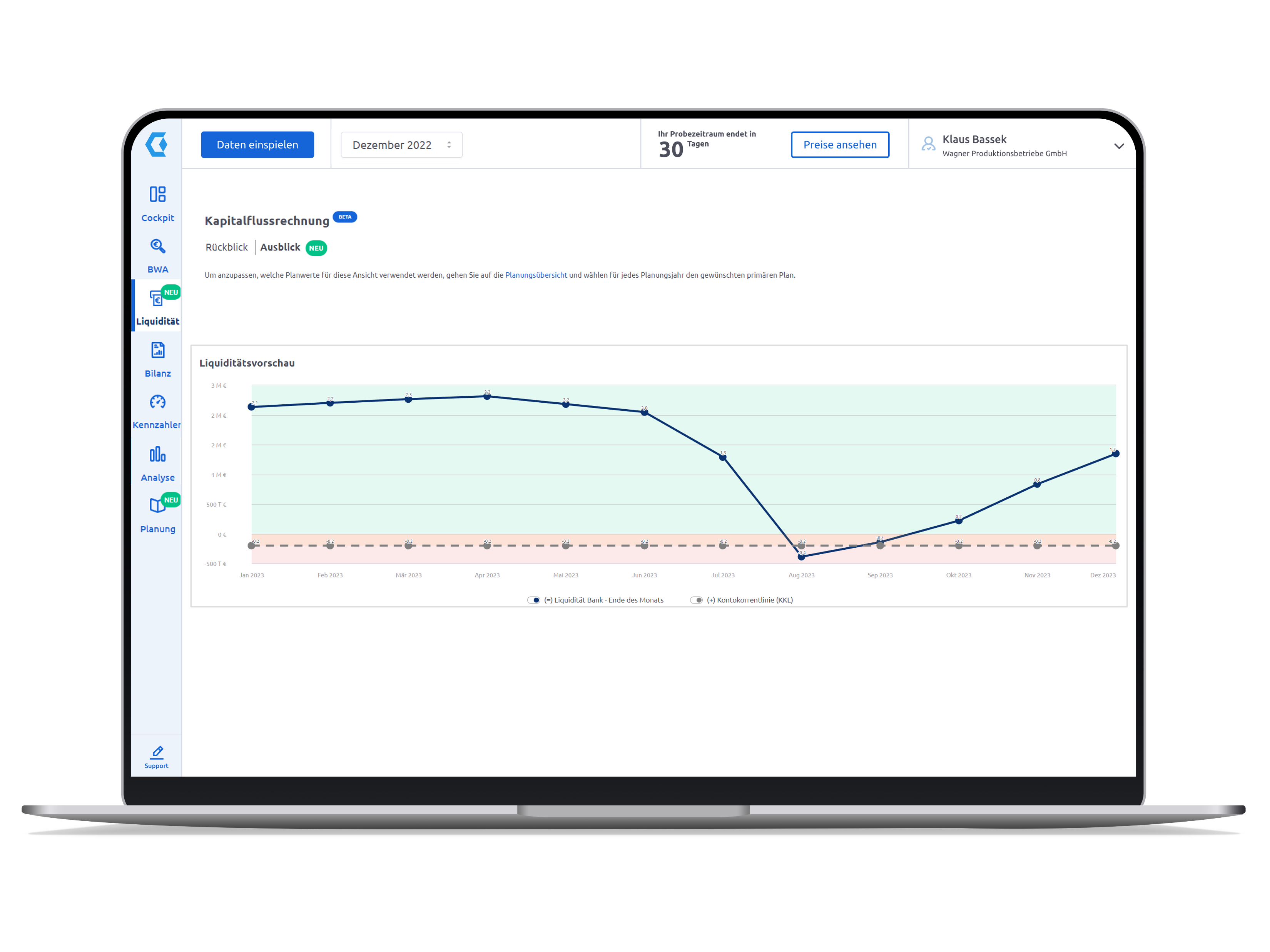

Gewinn und Liquidität sind die wichtigsten Steuerungsgrößen. Dabei kann sich die Liquidität ganz unabhängig vom Gewinn entwickeln.

Gerade in KMU sind Geschäftsführer häufig operativ eingebunden und brauchen deshalb klare Steuerungsinformationen ohne hohen manuellen Aufwand.

Gute Planung dient nicht der Genauigkeit, sondern besseren Entscheidungen.

Controlling soll entlasten, nicht zusätzlichen Aufwand erzeugen.

Viele Geschäftsführer mittelständischer Unternehmen haben kein klassisches BWL-Studium absolviert. Sie kommen aus Technik, Vertrieb, Handwerk oder IT. Ihr Alltag ist geprägt von Kunden, Mitarbeitern, operativen Entscheidungen. Und permanentem Zeitdruck.

Gleichzeitig tragen sie die Verantwortung für:

wirtschaftliche Stabilität

Liquidität

strategische Weiterentwicklung

Risikominimierung

Controlling ist dafür unverzichtbar.

Nicht als theoretisches Zahlenkonstrukt, sondern als praktisches Führungsinstrument.

Ein häufiges Missverständnis:

„Controlling ist Aufgabe der Buchhaltung oder des Steuerberaters.“

In Wirklichkeit gilt:

Buchhaltung dokumentiert Vergangenes

Controlling schafft die Basis für aktuelle Entscheidungen und bereitet zukünftige Entscheidungen vor

Für Geschäftsführer bedeutet Controlling vor allem:

Zusammenhänge verstehen

Auswirkungen von Entscheidungen abschätzen

Handlungsoptionen bewerten

Nicht jede Kennzahl ist relevant – aber fehlende Klarheit ist teuer. Ohne ein vernünftiges Controlling können Probleme im Unternehmen viel zu spät sichtbar werden, so dass es keine Möglichkeiten mehr gibt, das Ruder noch herumzureichen. Aber auch für temporäre Aktionen ist ein aussagekräftiges Controlling von großem Vorteil und erleichtert das Leben eines Geschäftsführers deutlich. Ein Beispiel: Wird durch ein gutes Controlling-System sichtbar, dass in vier Monaten ein Liquiditätsengpass entstehen wird (z.B. durch eine Projektvorfinanzierung eines Systemhauses oder den Wareneinkauf im Handel), kann in Ruhe ein Gespräch mit der Hausbank geführt werden, um einen kurzfristigen Überbrückungskredit zu vereinbaren. Dies wird viel besser funktionieren, als ein ad hoc-Termin in konkreter Notlage.

Ergänzende Beiträge:

Geschäftsführer befinden sich häufig im Spannungsfeld zwischen ihrer operativen und der strategischen Verantwortung.

Kundenanfragen

Mitarbeiterführung

Lieferketten

tägliche Entscheidungen unter Zeitdruck

Liquidität sichern

Wachstum steuern

Investitionen bewerten

Risiken früh erkennen

Das Problem:

Operative Dringlichkeit verdrängt strategische Steuerung.

Controlling soll genau hier ansetzen:

Komplexität reduzieren

Entscheidungsgrundlagen liefern

Orientierung schaffen

Ein Unternehmen kann:

profitabel sein

und dennoch zahlungsunfähig werden

Für Geschäftsführer gilt:

Liquidität ist nicht delegierbar.

Zentrale Fragen:

Wie lange reicht unsere Liquidität realistisch?

Welche Zahlungsströme sind bereits festgelegt?

Welche Entscheidungen beeinflussen Cashflow kurzfristig?

Weitere Blog-Beiträge zu diesem Thema:

Controlling scheitert selten an Datenmangel, sondern an Überfrachtung.

Geschäftsführer brauchen:

keine Detailreports

sondern klare Signale

Typische Kernfragen:

Womit verdienen wir Geld – und womit nicht?

Welche Kosten sind wirklich fix?

Wo entstehen Risiken für Liquidität und Ergebnis?

Planung wird oft als notwendige Pflicht empfunden:

Excel-Tabellen

Annahmen ohne operativen Bezug

Tatsächlich ist Planung:

die strukturierte Vorbereitung von Entscheidungen unter Unsicherheit

Gute Planung beantwortet:

Was passiert bei Wachstum?

Was bei Umsatzrückgang?

Welche Maßnahmen wirken kurzfristig – welche langfristig?

Ergänzende Blog-Beiträge:

Häufige Aussagen:

„Dafür habe ich keine Zeit.“

„Die Zahlen kommen zu spät.“

„Das ist zu kompliziert.“

Der Kern des Problems:

Controlling wird als zusätzlicher Aufwand wahrgenommen – nicht als Entlastung.

Richtig umgesetzt:

beschleunigt Controlling Entscheidungen

reduziert Unsicherheit

versachlicht Diskussionen

Dieses Video thematisiert diese typischen Argumente gegen ein Controlling in KMU und entkräftet diese:

Für Geschäftsführer ohne BWL-Hintergrund gilt:

kein Fachjargon

keine isolierten Excel-Dateien

keine theoretischen Modelle

Sondern:

klare Aussagen

integrierte Sicht auf GuV, Liquidität und Bilanz

nachvollziehbare Auswirkungen von Entscheidungen

Controlling ist dann wirksam, wenn es:

den Kopf frei macht, statt ihn weiter zu belasten.

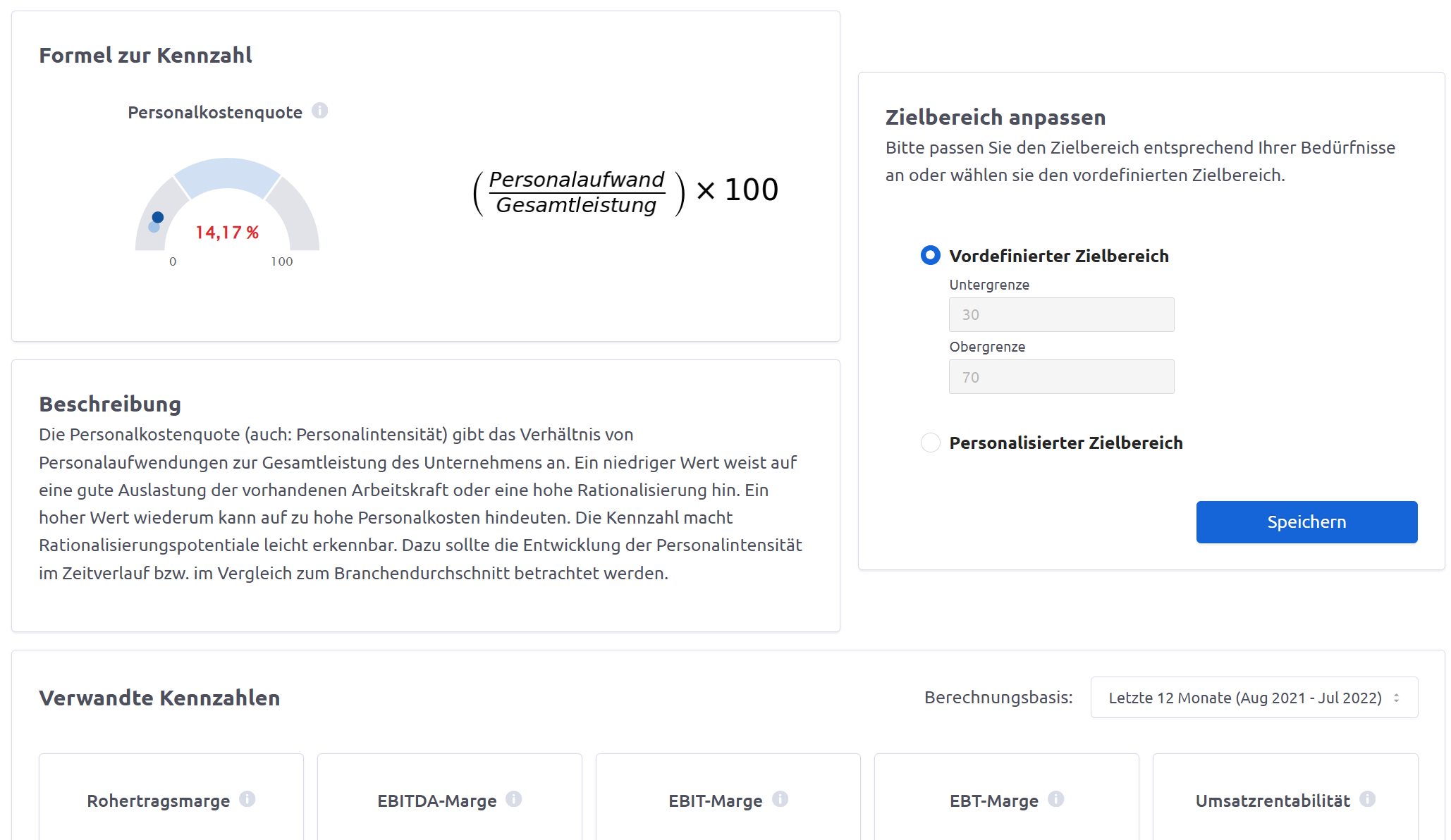

Eine wichtige Hilfe sind beispielsweise erklärende Texte direkt in der Software, die die Interpretation von Zahlen einfacher machen. Solche Beschreibungen ergänzen beispielsweise die Kennzahlen, die die Software von Companyon automatisch berechnet. Zu jede einzelnen Kennzahl wird die Berechnungsgrundlage angezeigt und ein ausführlicher Hilfetext erleichtert die Interpretation. So werden auch Nicht-Kaufleute mit der Zeit ganz automatisch zu Controlling-Experten:

Man muss kein BWL studiert haben, um ein Unternehmen erfolgreich zu führen.

Aber man braucht:

Transparenz

belastbare Entscheidungsgrundlagen

einen strukturierten Blick nach vorne

Controlling ist kein Selbstzweck.

Es ist das Werkzeug, mit dem Geschäftsführer operative Realität und strategische Verantwortung miteinander verbinden.

Braucht jeder Geschäftsführer Controlling?

Ja. Unabhängig von Unternehmensgröße oder Branche ist Controlling Grundlage für fundierte Entscheidungen.

Ist Controlling auch ohne BWL-Kenntnisse möglich?

Ja. Entscheidend sind Verständlichkeit, Relevanz und klare Zusammenhänge – nicht Fachbegriffe.

Was ist wichtiger: GuV oder Liquidität?

Kurzfristig ist Liquidität entscheidend. Langfristig müssen beide integriert gesteuert werden.

Warum reicht Excel für Geschäftsführer oft nicht aus?

Weil Zusammenhänge zwischen Planung, Ergebnis und Liquidität schwer konsistent abbildbar sind und Transparenz leidet. Dies thematisiert der folgende Blog-Beitrag: www.companyon.de/blog/warum-excel-in-der-unternehmensplanung-an-seine-grenzen-stoesst

Wie viel Zeit sollte ein Geschäftsführer für Controlling investieren?

So wenig wie möglich – aber regelmäßig. Gutes Controlling spart langfristig Zeit, statt sie zu kosten. Ein monatlicher Rhythmus hat sich bewährt: Immer wenn die Buchungen des vergangenen Monats erledigt sind und die Zahlen vorliegen, sollte sich der Geschäftsführer ein neues, aktuelles Bild von der finanziellen Situation machen.

Planung gilt in vielen Unternehmen noch als reine Pflichtübung. Ein Zahlenwerk, das zum Jahresende erstellt, verabschiedet und anschließend zur...

In diesem Blogartikel stelle ich Ihnen eines der spannendsten neuen Features von Companyon vor: Die Liquiditätsprognose. Wie der Name schon sagt,...

Kurzfassung (TL;DR) Ein Finanz-Controlling-System ist kein Reporting-Werkzeug, sondern ein integriertes Steuerungssystem. Es verbindet...