Claas Eimer

Claas Eimer

Liquidität in KMU: Checkliste zur Planung und Optimierung.

Relevanz der Liquidität und deren Planung für kleine und mittlere Unternehmen. Liquidität bezeichnet die Fähigkeit eines Unternehmens, seinen...

Profitabilität und Zahlungsfähigkeit sind grundverschiedene Konzepte

Zahlungsunfähigkeit entsteht durch Liquiditätsengpässe, nicht durch Verluste

Wachstum, Investitionen und Working Capital sind häufige Ursachen

Die GuV allein reicht nicht zur Unternehmenssteuerung

Integrierte Planung ist der Schlüssel zur Vermeidung solcher Risiken

In der Praxis kommt es immer wieder vor, dass Unternehmen:

steigende Umsätze erzielen

positive Ergebnisse ausweisen

dennoch in ernsthafte Liquiditätsprobleme geraten

Für Außenstehende wirkt das widersprüchlich. Für erfahrene Controller ist es ein klassisches Muster.

Denn:

Profitabilität schützt nicht vor Zahlungsunfähigkeit.

Zahlungsunfähigkeit bedeutet:

Ein Unternehmen ist nicht mehr in der Lage, seine fälligen Zahlungsverpflichtungen fristgerecht zu erfüllen.

Entscheidend ist:

der Zeitpunkt der Zahlung

nicht das ausgewiesene Ergebnis

Die Insolvenzordnung knüpft damit nicht an den Gewinn, sondern an die Liquidität an.

basiert auf Erträgen und Aufwendungen

folgt dem Prinzip der Periodenabgrenzung

enthält zahlreiche nicht zahlungswirksame Effekte

basiert ausschließlich auf Ein- und Auszahlungen

entscheidet über Zahlungsfähigkeit

ist zeitpunktbezogen

➡️ Ein Unternehmen kann Gewinn ausweisen, ohne Geld zu erhalten.

Dieser Blogbeitrag widmet sich speziell den Unterschieden zwischen Gewinn, Cashflow und Liquidität: Zum Beitrag.

Starkes Wachstum gilt als Erfolg – ist aber liquiditätsintensiv.

Typische Effekte:

steigende Forderungen aus Lieferungen und Leistungen

höhere Lagerbestände

Vorfinanzierung von Personal und Material

Das operative Ergebnis verbessert sich, während:

gebundenes Kapital steigt

freie Liquidität sinkt

➡️ Wachstum wird zum Liquiditätsrisiko.

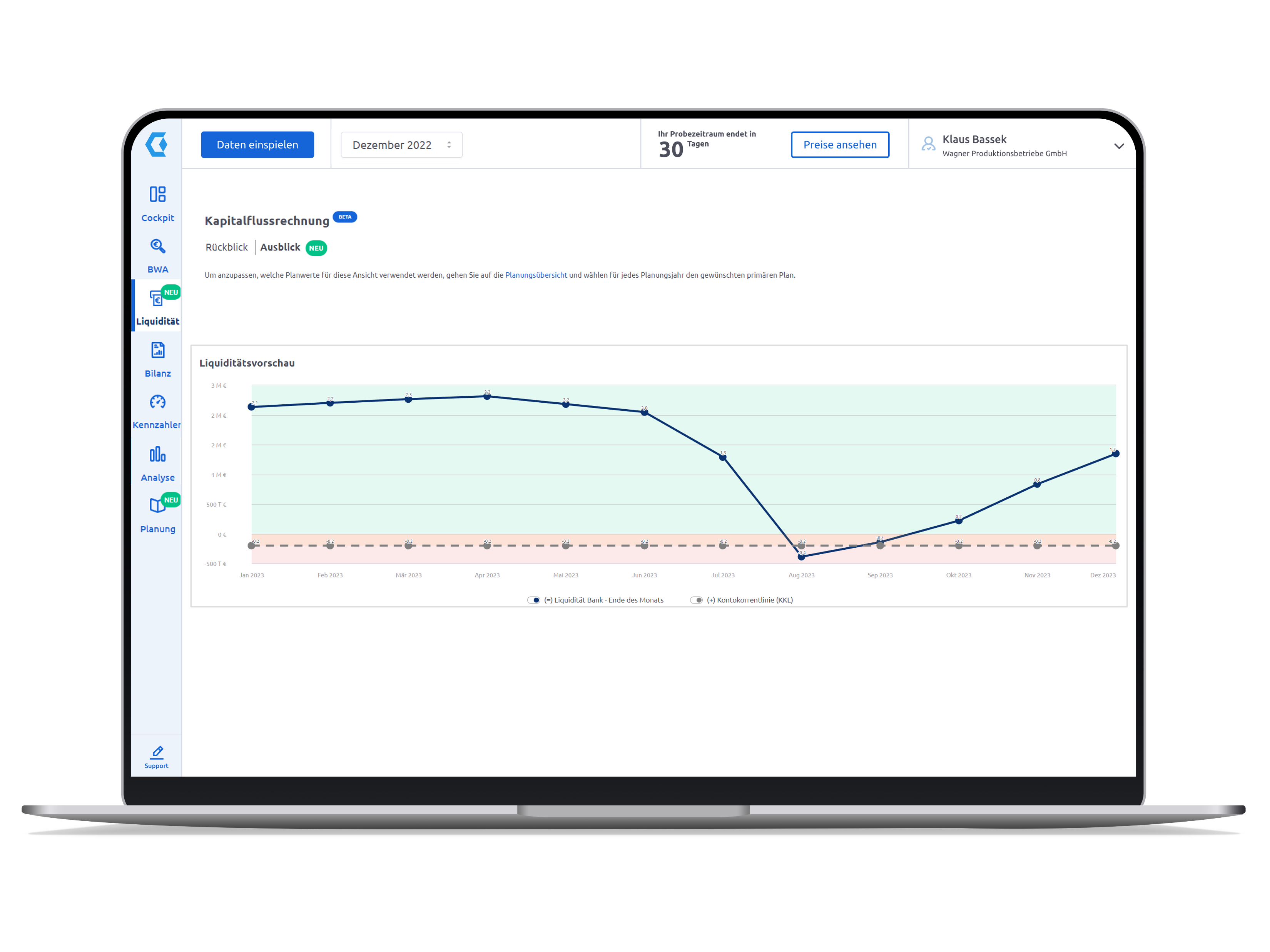

Dieser Effekt wird auf diesem Schaubild visualisiert (aus einem Companyon-Webinar zum Thema Liquiditätsplanung):

Viele profitable Unternehmen haben:

hohe Außenstände

lange Zahlungsziele bei Kunden

Die GuV zeigt Umsatz und Gewinn.

Die Bankkonten bleiben leer.

Besonders kritisch:

wenige große Kunden

verspätete Zahlungen

fehlendes Forderungsmanagement

Investitionen wirken:

positiv auf die Zukunftsfähigkeit

negativ auf die kurzfristige Liquidität

Typische Fehler:

Investitionen werden über Gewinn begründet

Liquiditäts- und Bilanzwirkungen werden unterschätzt

Tilgungspläne werden nicht berücksichtigt

Abschreibungen entlasten die GuV – die Auszahlung erfolgt aber sofort.

Diese Webseite befasst sich mit der auch für KMU einfachen integrierten Planung, die alle Elemente von der Budget- und Personalplanung, aber auch die Investitions-/Finanzierungsplanung und sogar die Cashflow-Planung beinhaltet. Das Ergebnis ist eine automatische Liquiditätsprognose, in der mögliche Engpässe sehr deutlich werden würden: https://www.companyon.de/planung_einleitung

Kredittilgungen:

sind nicht GuV-wirksam

belasten aber direkt die Liquidität

Ein Unternehmen kann:

hohe Gewinne ausweisen

gleichzeitig hohe Tilgungen leisten müssen

Ohne ausreichenden Cashflow entsteht ein Engpass.

In inhabergeführten Unternehmen besonders relevant:

Gewinnausschüttungen

private Entnahmen

Der steuerliche Gewinn sagt nichts darüber aus,

ob diese Mittel liquiditätsseitig verfügbar sind.

In vielen Unternehmen gilt:

GuV-Reports sind etabliert

Liquiditätsplanung ist rudimentär oder fehlt

Typische Symptome:

Liquidität wird „aus dem Bauch heraus“ eingeschätzt

Engpässe werden zu spät erkannt

Maßnahmen erfolgen reaktiv statt vorausschauend

Viele Unternehmen steuern primär über:

Umsatz

Ergebnis

Kostenbudgets

Das Problem:

Diese Größen erklären nicht, ob Zahlungen geleistet werden können.

Ohne:

Cashflow-Betrachtung

Liquiditätsforecast

integrierte Planung

bleiben entscheidende Risiken unsichtbar.

Integrierte Planung verbindet:

GuV

Liquidität

Bilanz

Sie macht sichtbar:

wann Gewinne zu Liquidität werden

wo Kapital gebunden wird

wie sich Entscheidungen zeitlich auswirken

Beispiel:

Umsatzwachstum

→ steigende Forderungen

→ steigender Liquiditätsbedarf

→ Finanzierung notwendig

Ohne Integration bleibt diese Kette unsichtbar.

Hier ein spezieller Blogbeitrag zur integrierten Unternehmensplanung.

Ambitionierte Unternehmen sollten besonders auf folgende Signale achten:

steigende Forderungslaufzeiten

sinkender operativer Cashflow trotz Gewinn

zunehmende Kreditlinienauslastung

wachsender Finanzierungsbedarf

fehlende Liquiditätspuffer

Diese Signale treten lange vor der Krise auf.

rollierend

realistisch

zahlungsstrombasiert

operativer Cashflow als zentrale Kennzahl

Investitionen und Wachstum cashflow-bewerten

jede Entscheidung auf GuV, Liquidität und Bilanz prüfen

nicht mehr Zahlen, sondern bessere

Fokus auf Zusammenhänge

Gewinn ist kein Indikator für Zahlungsfähigkeit

Wachstum ist ohne Liquiditätssteuerung gefährlich

Cashflow ist wichtiger als Ergebnis

Integrierte Planung ist kein Luxus, sondern Risikomanagement

Unternehmen werden nicht zahlungsunfähig, weil sie unprofitabel sind,

sondern weil Liquidität falsch eingeschätzt oder nicht gesteuert wird.

Profitabilität ist notwendig –

Liquidität ist überlebenswichtig.

Unternehmen, die beide Dimensionen integrieren,

reduzieren Risiken und gewinnen echte Steuerungsfähigkeit.

Kann ein dauerhaft profitables Unternehmen insolvent werden?

Ja. Wenn Liquidität fehlt oder Zahlungsströme zeitlich auseinanderfallen.

Welche Kennzahl ist wichtiger: Gewinn oder Cashflow?

Beide sind wichtig – für die Zahlungsfähigkeit ist Cashflow entscheidender.

Wie lässt sich das Risiko minimieren?

Durch integrierte Planung, regelmäßige Liquiditätsforecasts und aktive Steuerung.

Relevanz der Liquidität und deren Planung für kleine und mittlere Unternehmen. Liquidität bezeichnet die Fähigkeit eines Unternehmens, seinen...

Die BWA zur Unternehmenssteuerung nutzen (Teil 1 der Beitragsreihe zur BWA) Die BWA zur Unternehmenssteuerung nutzen – diese Chef-Aufgabe ist für...

BWA 2: Kostentreiber erkennen, Kosten steuern