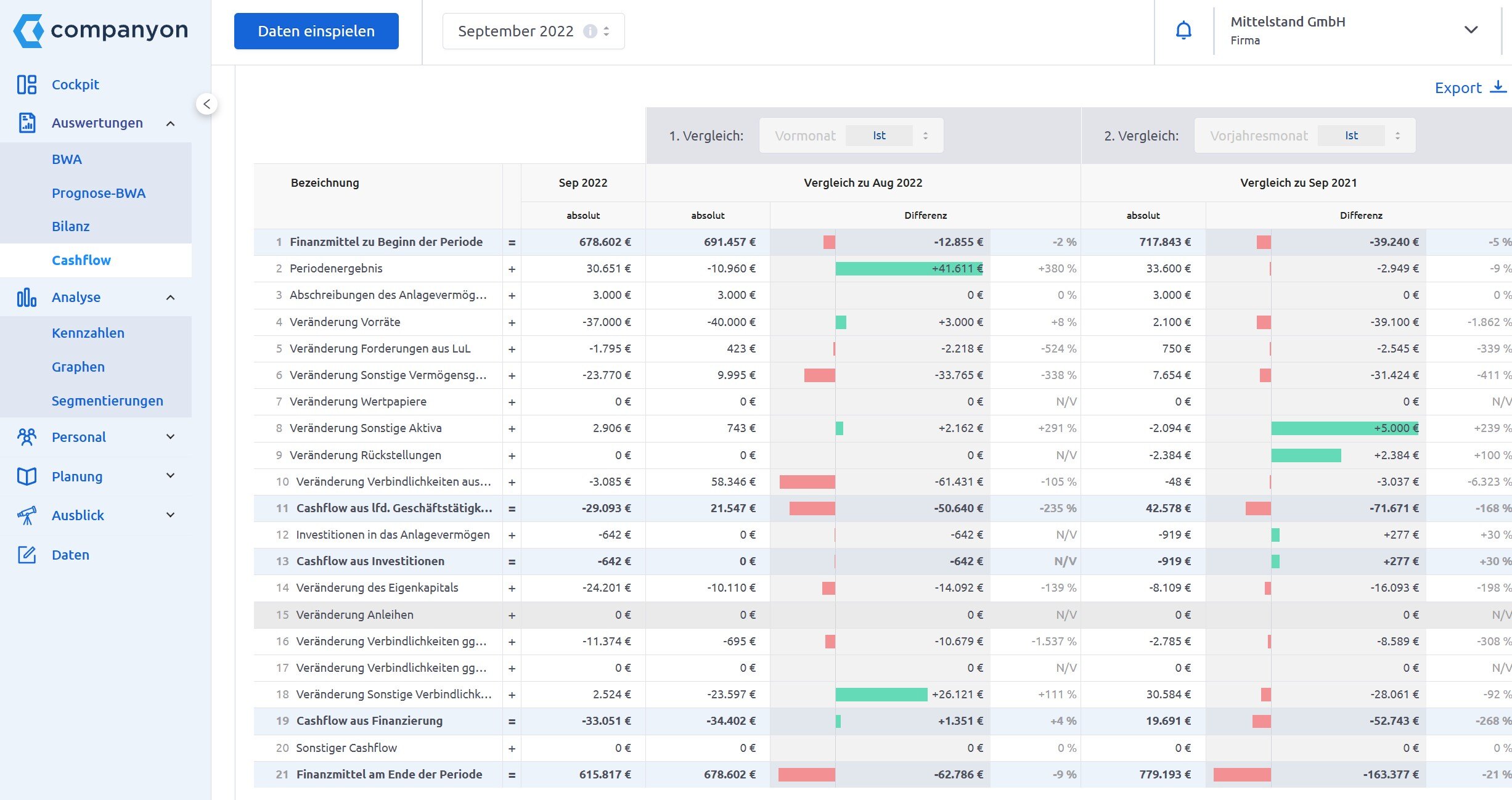

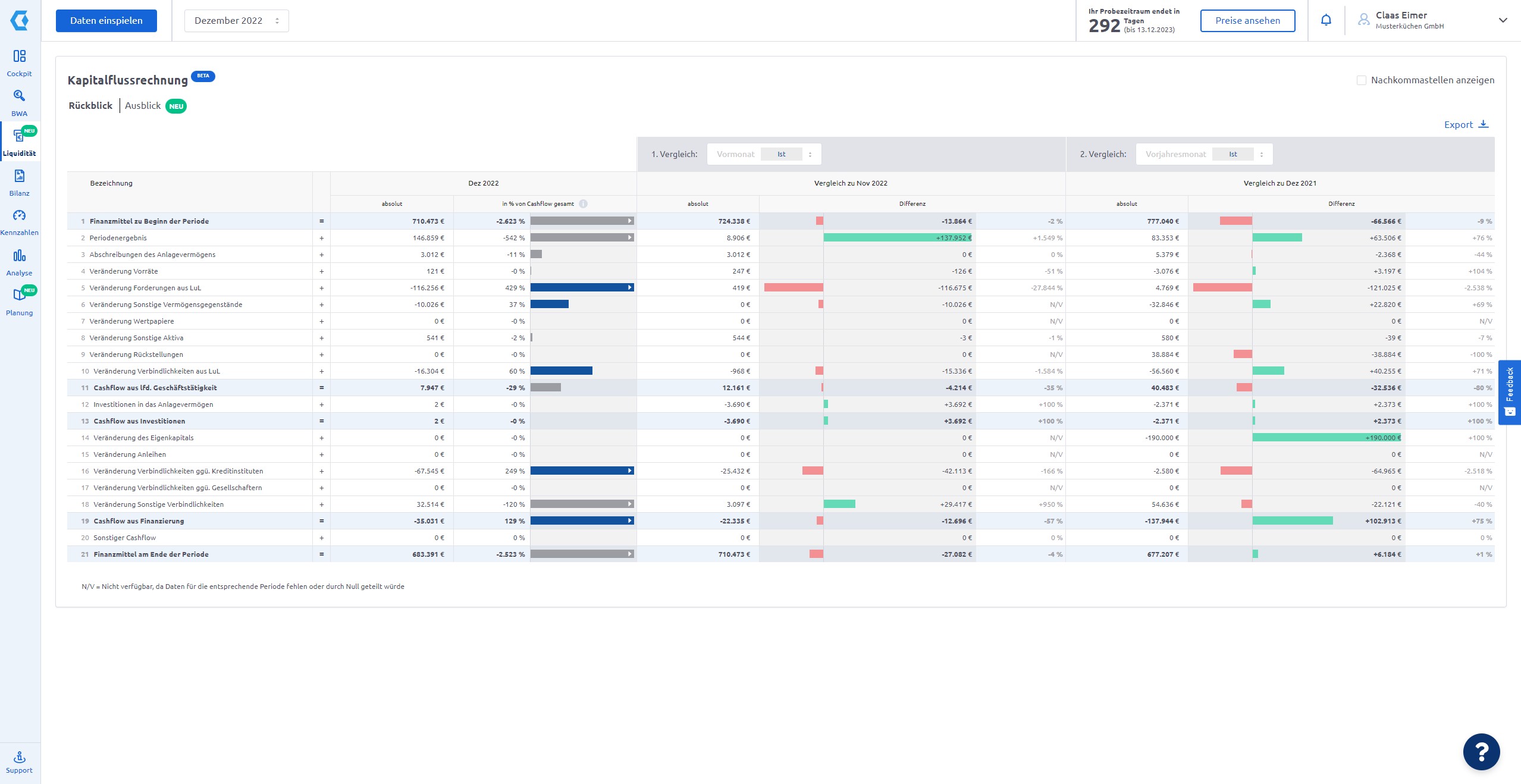

Mit dem Modul „Kapitalflussrechnung“ integriert Companyon diese Analyse der monatlichen Kapitalflüsse in ihre Controlling Software.

Die Kapitalflussrechnung ist der Rückblick auf die bisherige Entwicklung des Cashflows.

Der Ausblick wird in Companyon durch die Liquiditätsprognose dargestellt.

Zusätzlich zur Darstellung des gewählten Monats wird in der Companyon Kapitalflussrechnung auch die Veränderung zu Vorperioden (Vormonat & Vorjahresmonat) analysiert und angezeigt.

Eine Kapitalflussrechnung wird im Gegensatz zur Bewegungsbilanz nicht aus der Anfangs- und Schlussbilanz eines Geschäftsjahres abgeleitet, vielmehr werden unter zusätzlicher Verwendung der Aufwands- und Ertragspositionen die Zahlungsströme des Unternehmens dargestellt. In der Kapitalflussrechnung sind die Zahlungsströme getrennt nach der laufenden Geschäftstätigkeit, der Investitions- und der Finanzierungstätigkeit dargestellt. Die Summe des Cashflows aus diesen drei Tätigkeitsbereichen entspricht der Veränderung der Finanzmittel in der Berichtsperiode, soweit diese nicht auf wechselkurs-, konsolidierungskreis- oder sonstigen bewertungsbedingten Änderungen beruhen. Die Beschreibung des Deutschen Rechnungslegungs-Standard Nr. 21 (DRS 21) lautet: "Ausgangspunkt der Kapitalflussrechnung ist der Finanzmittelfonds zu Beginn der Periode. Er setzt sich ausschließlich aus den Zahlungsmitteln und Zahlungsmitteläquivalenten zusammen. Zahlungsmitteläquivalente sind als Liquiditätsreserve gehaltene, kurzfristige, äußerst liquide Finanzmittel, die jederzeit in Zahlungsmittel umgewandelt werden können und nur unwesentlichen Wertschwankungen unterliegen".

Viele dieser Kapitalflüsse sind auch in der Gewinn- und Verlustrechnung, der BWA, sichtbar. Andere Kapitalflüsse dagegen nicht. Sie sind gewinnneutral und können in der GuV nicht gesehen und analysiert werden. Dies trifft zum Beispiel auf Entwicklungskosten oder die Anlage von Vorräten zu. Insgesamt ist die Aussagekraft der Gewinn- und Verlustrechnung hinsichtlich der tatsächlichen Liquiditäts- und Ertragslage eingeschränkt, da sie auch rein buchtechnische Vorgänge, z.B. Abschreibungen und Rückstellungen, beinhaltet.

Die Kapitalflussrechnung schafft also ein deutlich besseres Verständnis, wo das Geld des Unternehmens herkommt bzw. wofür es verwendet wird. Auch Veränderungen der Liquidität im Vergleich zu Vorperioden wird für den Unternehmer transparent.