Carl-Dietrich Sander

Carl-Dietrich Sander

BWA 2: Kostentreiber erkennen, Kosten steuern

BWA 2: Kostentreiber erkennen, Kosten steuern

Die BWA zur Unternehmenssteuerung nutzen

(Teil 1 der Beitragsreihe zur BWA)

Die BWA zur Unternehmenssteuerung nutzen – diese Chef-Aufgabe ist für viele Unternehmen einerseits Tagesgeschäft, andererseits aber auch Herausforderung. Denn viele Unternehmen nutzen die Möglichkeiten nicht ausreichend oder vollständig, die dieses Instrument ihnen bietet.

Damit es mit der Zielerreichung klappt, ist die dritte Aufgabe besonders wichtig. Für diese benötigen Unternehmen entsprechende Instrumente. Wichtig ist erstens immer eine klare Beschreibung der Aktivitäten nach dem Muster „wer / macht was / mit wem / bis wann“

.

Außerdem benötigen Unternehmen Instrumente, um die Zielerreichung zu messen. Die Betriebswirtschaftliche Auswertung (BWA) ist für die meisten Unternehmen dann das Instrument der Wahl, wenn die Ziele in Zahlen ausgedrückt sind. Dies kann z.B. ein Gewinnziel für das aktuelle Geschäftsjahr sein. Für ein Ziel wie „Betriebsklima verbessern“ braucht es dagegen andere Messinstrumente.

Die BWA als Instrument zur Unternehmenssteuerung

Die BWA nutzen die meisten Unternehmen. Denn die BWA ist quasi automatisch ein Ergebnis der Buchführung / Finanzbuchhaltung. In der Buchführung werden alle durchgeführten Geschäfte in Zahlen abgebildet. Grundlage sind dafür die Vorgaben im Handelsgesetzbuch (HGB) und steuerliche Vorgaben (z.B. Umsatzsteuer, Körperschaftsteuer etc.). Die entscheidende Frage ist dabei, ob diese gesetzlichen Vorgaben so umfassend sind, dass die BWA so wie sie aus der Buchführung kommt, auch für Aufgaben der Unternehmenssteuerung vollständig aussagefähig ist? Der Begriff „BWA“ (entwickelt von der DATEV) hat sich über die Jahre als Standard herausgebildet unabhängig davon mit welchem EDV-System die Steuerberatungskanzlei arbeitet. Damit ist die BWA ein zentrales Instrument des Controlling (to control = steuern) in Unternehmen geworden.

Die Frage beantwortet die BWA eigentlich selber mit „nein“: Denn am Ende steht der Begriff „vorläufiges Ergebnis“ für den Gewinn des Unternehmens. Das HGB allerdings nennt den Gewinn „Jahresüberschuss“. Es muss wohl einen Grund haben, dass die Entwickler der BWA den Begriff des HGB nicht verwenden. Die Bedeutung der unterschiedlichen Gewinn-Begriffe für die Unternehmenssteuerung wird am Ende dieses Beitrages erläutert.

Unternehmenssteuerung und Steuerberater

Viele kleine und mittlere Unternehmen (KMU) lassen ihre Buchführung durch ihre Steuerberatungskanzlei erledigen. Damit erhalten die Unternehmen ihre monatliche BWA auch von dieser übersandt. Wie gut Unternehmen ihre BWA zur Unternehmenssteuerung nutzen können, hängt damit entscheidend davon ab, wie die Zusammenarbeit mit der Steuerberatungskanzlei funktioniert. Das gilt natürlich genauso für die eigene Buchhaltung, wenn Unternehmen selber buchen.

Einige wichtige Aspekte dieser Zusammenarbeit seien kurz angesprochen:

Wie erhalten Unternehmen die monatliche BWA? Mit dieser Frage ist nicht gemeint, auf welchem Versandweg (also per Post oder E-Mail) die BWA das Unternehmen erreicht. Sondern es ist gemeint: Hat der Steuerberater die BWA mit „Hinweisen“ versehen – z.B. mit einem Fragezeichen an einer bestimmten Position, einem Ausrufezeichen an einer anderen oder auch dem Hinweis „bitte Rückruf“? Dahinter steht die Frage: Hat sich jemand bei der Steuerberatung die Zahlen vor dem Versand angeschaut und gibt Hinweise aus einem externen Blickwinkel zur Unternehmenssteuerung?

Was machen Unternehmen mit der monatlichen BWA? Viele KMU legen diese einfach ab – sei es digital oder analog in einem Ordner. Das kommt besonders häufig dann vor, wenn eine BWA eben ohne „Hinweise“ beim Unternehmen auf den Chef-Schreibtisch kommt. Unternehmen sollten sich aber jeden Monat mindestens 30 Minuten Zeit nehmen, sich mit den Zahlen zu beschäftigen! Da hilft es natürlich, wenn diese Zahlen in den entsprechenden Auswertungen gut aufbereitet sind – siehe weiter unten.

Wie wird mit Geschäftsvorfällen umgegangen, bei denen nicht direkt erkennbar ist, was dahinter steckt und wie diese also verbucht werden sollten? Werden diese „einfach so“ verbucht, wie sich der Mitarbeiter in der Kanzlei das denkt? Wird direkt im Unternehmen nachgefragt? Oder gibt es ein Konto „ungeklärte Posten“ als Zwischenstation; und werden die Buchungen auf diesem Konto jeden Monat vor Ausdruck der BWA mit dem Unternehmen besprochen und final richtig verbucht?

Wie intensiv unterstützt die Steuerberatungskanzlei dann in der Folge im Austausch zu den oben angesprochenen Hinweisen – bei der Ursachen-Analyse, beim Erarbeiten von Aktivitäten, bei der Umsetzung von Aktivitäten, als regelmäßiger Gesprächspartner, . . .?

Wann liegt die BWA auf dem Chef-Schreibtisch? Diese Frage hat besondere Bedeutung mit Blick auf die Zielerreichung: Wenn die BWA für den Monat Juni bereits am 10. Juli auf dem Chefinnen-Schreibtisch liegt, hat das einen entscheidenden Vorteil: Es sind im Juli noch 20 Tage Zeit, um z.B. bei negativen Zielabweichungen gegenzusteuern. Wenn die BWA erst am 20. Juli kommt, bleiben nur noch zehn Tage.

Unternehmen beantworten diese Fragen sehr unterschiedlich. Die Antworten hängen natürlich auch davon ab, wie Unternehmen die Zusammenarbeit mit der Steuerberaterin vereinbart haben. Zu bedenken dabei ist: Der Steuerberater ist der steuerliche Berater des Unternehmens. Daher sieht er auch die Buchführung erst einmal aus dem Blickwinkel der gesetzlichen Vorgaben – eben als Finanzbuchhaltung und nicht als Instrument der Unternehmenssteuerung.

Bei der Unternehmenssteuerung geht es um die betriebswirtschaftlichen Fragestellungen für den Erfolg des Unternehmens. Also sollte mit der Steuerberatungskanzlei besprochen werden, inwieweit diese bei diesen Themen unterstützen kann und will. Und dann sollten klare Vereinbarungen getroffen werden, wie die Zusammenarbeit gestaltet werden soll.

Die verschiedenen Auswertungen der BWA zur Unternehmenssteuerung nutzen

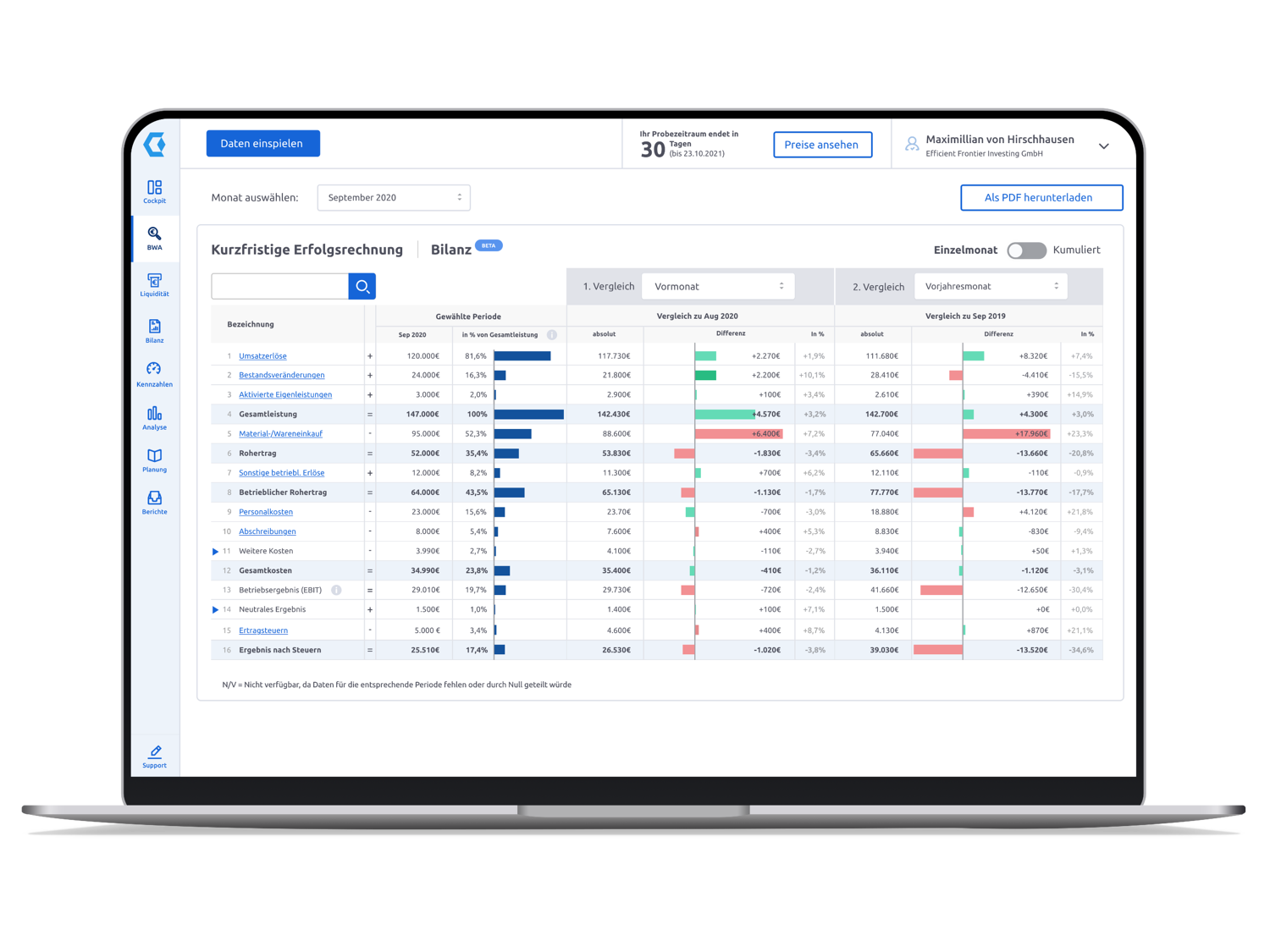

Die monatliche BWA gibt es in verschiedenen Formaten oder Auswertungen. Diese sind je nach Situation in Unternehmen mehr oder weniger wichtig und mehr oder weniger hilfreich. Sehr häufig erhalten Unternehmen als Standard den „Vorjahresvergleich“, die „Summen-Salden-Liste“ und die „kurzfristige Erfolgsrechnung“. Es gibt aber viele weitere Möglichkeiten. Einige werden im Folgenden kurz beschrieben. Wichtig für die Unternehmenssteuerung ist die Absprache: Welche Auswertungen unterstützen das Unternehmen bei der Steuerung monatlich oder vielleicht auch in einem anderen Rhythmus. Auf jeden Fall sollten nur die Formate auf den Chef-Schreibtisch kommen, die auch wirklich genutzt werden.

Vorjahresvergleich

Summen-Salden-Liste

Wertenachweis

Kurzfristige Erfolgsrechnung

Jahresübersicht

Sonderauswertungen

Plan-Ist-Vergleich

Grafische Auswertungen

1. Vorjahrsvergleich

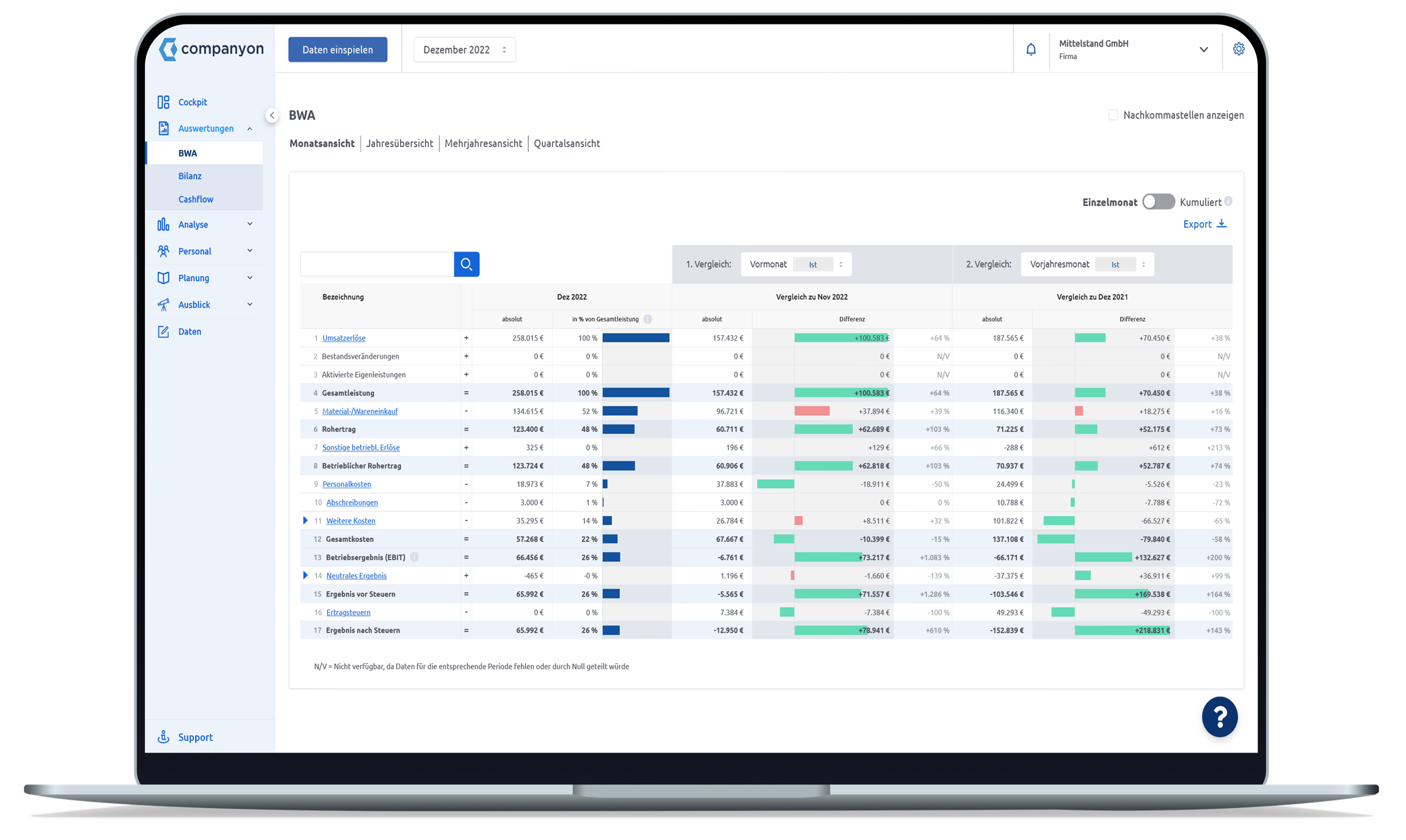

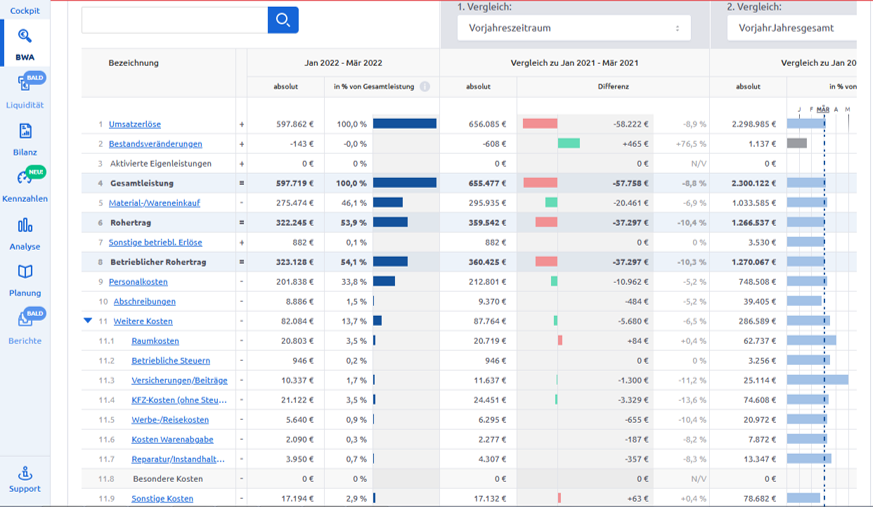

Der Vorjahresvergleich stellt die Zahlen des aktuellen Monats den Zahlen des entsprechenden Vorjahres-Monats gegenüber und zeigt die Differenz in Euro und in Prozent. Das gleiche zeigt der Vorjahresvergleich auch auf kumulierter Basis, also für die bisher abgelaufenen Monate.

(Abbildung: Kurzfristige Erfolgsrechnung/BWA in Companyon, inklusive Vorjahresvergleich)

Für die Unternehmenssteuerung stellt sich die Frage: Ist der Vorjahresvergleich eine gute Basis, um den weiteren Erfolg des Unternehmens zu beurteilen? Diese Frage ist nicht eindeutig mit ja zu beantworten:

Wenn das Vorjahr ein relativ schlechtes Jahr für das Unternehmen gewesen ist, eignen sich die Vorjahreszahlen nicht als Vergleichsmaßstab für das aktuelle Geschäftsjahr. Denn schon eine kleine Verbesserung würde positiv stimmen – es braucht aber eine deutliche Verbesserung.

Wenn das Vorjahr für das Unternehmen ein Superjahr war und die Zielaussage für das laufende Jahr lautet „wieder genauso“, dann kann der Vorjahresvergleich ein gutes Messinstrument für den Erfolg sein.

Diese unterschiedliche Bewertung des Vorjahresvergleichs als Instrument für die Unternehmenssteuerung zeigt aber auch, dass es am besten ist, wenn Unternehme klare Ziele definieren und diese steuern. Auch das kann eine Auswertung der BWA leisten – siehe weiter unten.

2. Summen-Salden-Liste

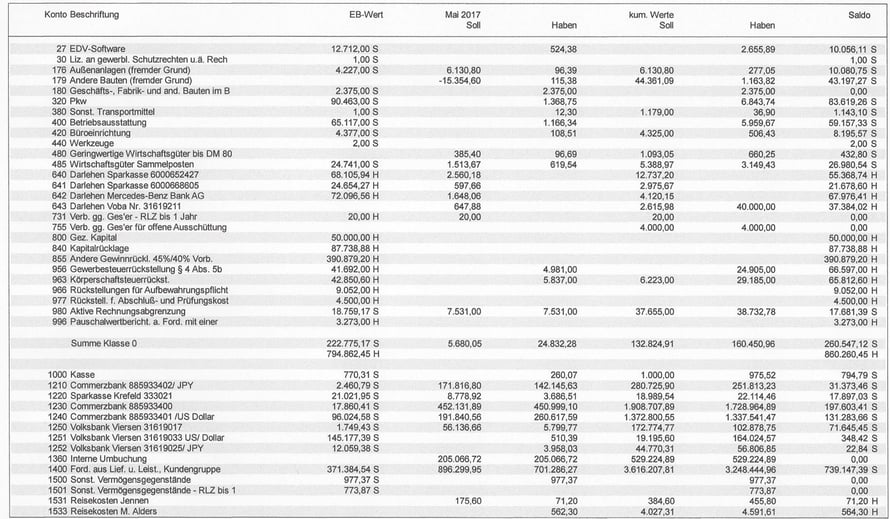

Die Summen-Saldenliste – oder kurz SuSa – zeigt alle bisher im Jahr bebuchten Konten in der Finanzbuchhaltung. Die Sortierung erfolgt nach der Kontonummer beginnend bei den Konten der Bilanz und dann den Konten der BWA.

(Abbildung: Standard DATEV Summen-Salden-Liste)

Die SuSa zählt eigentlich immer zum Standard. Sie hat zwei Aufgaben:

Darstellung der Bilanzkonten. Aber Achtung: Der gezeigte Saldo pro Konto ist nur dann aussagefähig, wenn auch der Eröffnungsbilanzsaldo zum 1.1. des Geschäftsjahres eingebucht ist. Dies aber ist bei vielen Steuerberatern nicht für alle Bilanzkonten üblich. Daher bitte Vorsicht beim Nutzen dieser Zahlen.

Klären von Fragen zu den Zahlen im Deckblatt der BWA. Wenn sich Fragen ergeben, z.B. warum die „Sonstigen Kosten“ in diesem Monat so hoch ausgefallen sind, dann gibt die SuSa den Blick auf die einzelnen Konten frei. Allerdings mit einem Nachteil: Es ist nicht klar, welche Konten aus der Gewinn- und Verlustrechnung, die die SuSa zeigt, in diese Zeile „Sonstige Kosten“ einbezogen worden sind. Daher ist der Wertenachweis (s.u.) als Ergänzung so wichtig.

3. Wertenachweis

Denn der Wertenachweis zeigt genau das: Welche einzelnen Konten sind welcher Zeile im Vorjahresvergleich zugeordnet? Damit können Fragen mit seiner Hilfe schnell und eindeutig geklärt werden. Der Wertenachweis sollte daher in jedem Unternehmen zum monatlichen Standard gehören. Wenn Sie allerdings ein Controlling-Werkzeug wie Companyon nutzen, dann finden Sie diese Zuordnung direkt in Ihrer Auswertung – Sie brauchen nur die entsprechende Deckblattzeile anzuklicken (Beispiel in der Grafik: 11. Weitere Kosten):

(Abbildung: BWA in Companyon, inklusive Wertenachweis durch integriertes Drop-Down-Menü auf Sachkontenebene. Hier Beispiel: "Weitere Kosten")

Wichtig außerdem: Einen solchen „Wertenachweis“ gibt es für jede BWA-Auswertung – also auch die Sonderauswertungen, die im Folgenden noch beschrieben werden. Daher sollte auch bei diesen der Wertenachweis immer dazu gehören.

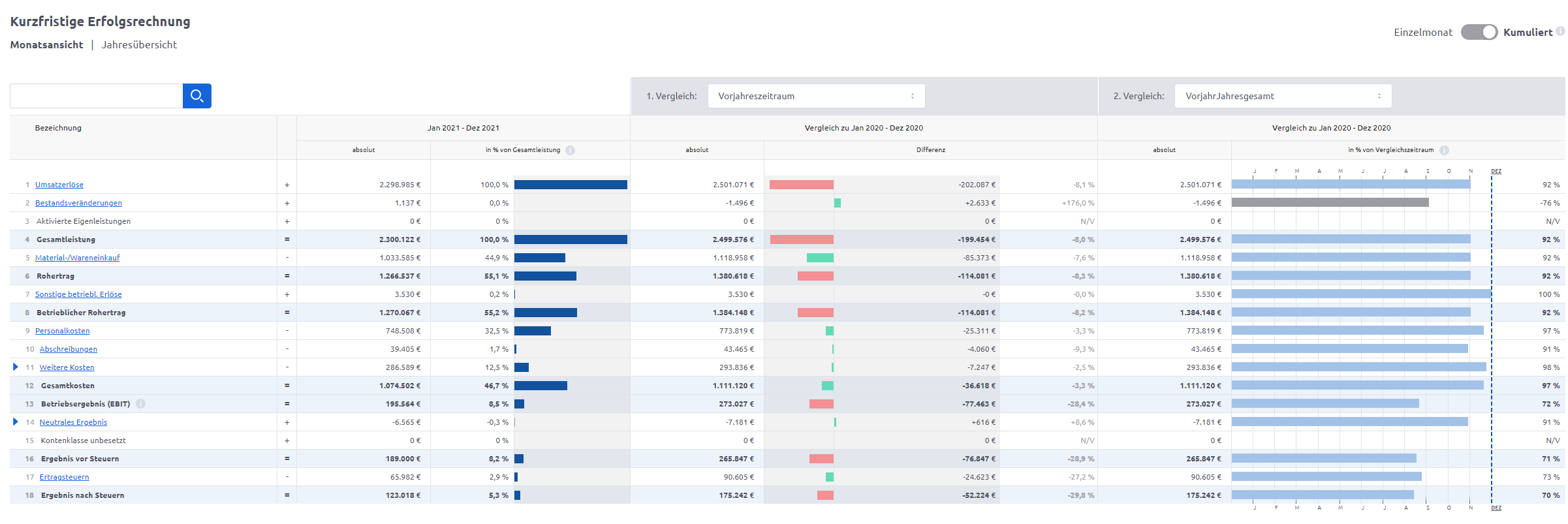

4. Kurzfristige Erfolgsrechnung

Diese Auswertung will verschiedene Größenstrukturen in der Gewinn- und Verlustrechnung / Erfolgsrechnung des Unternehmens darstellen. Das eine oder andere Unternehmen mag diese Auswertung nutzen. Die Erfahrung zeigt jedoch, dass die Zahlen sehr erklärungsbedürftig sind und sehr häufig ungelesen auf dem Schreibtisch liegen bleiben. Dann gibt es zwei Alternativen: Vom Steuerberater ausführlich erklären lassen, welche dieser Zahlen für das eigene Unternehmen aussagefähig sind und wie sich diese für die Unternehmenssteuerung nutzen lassen – oder abbestellen.

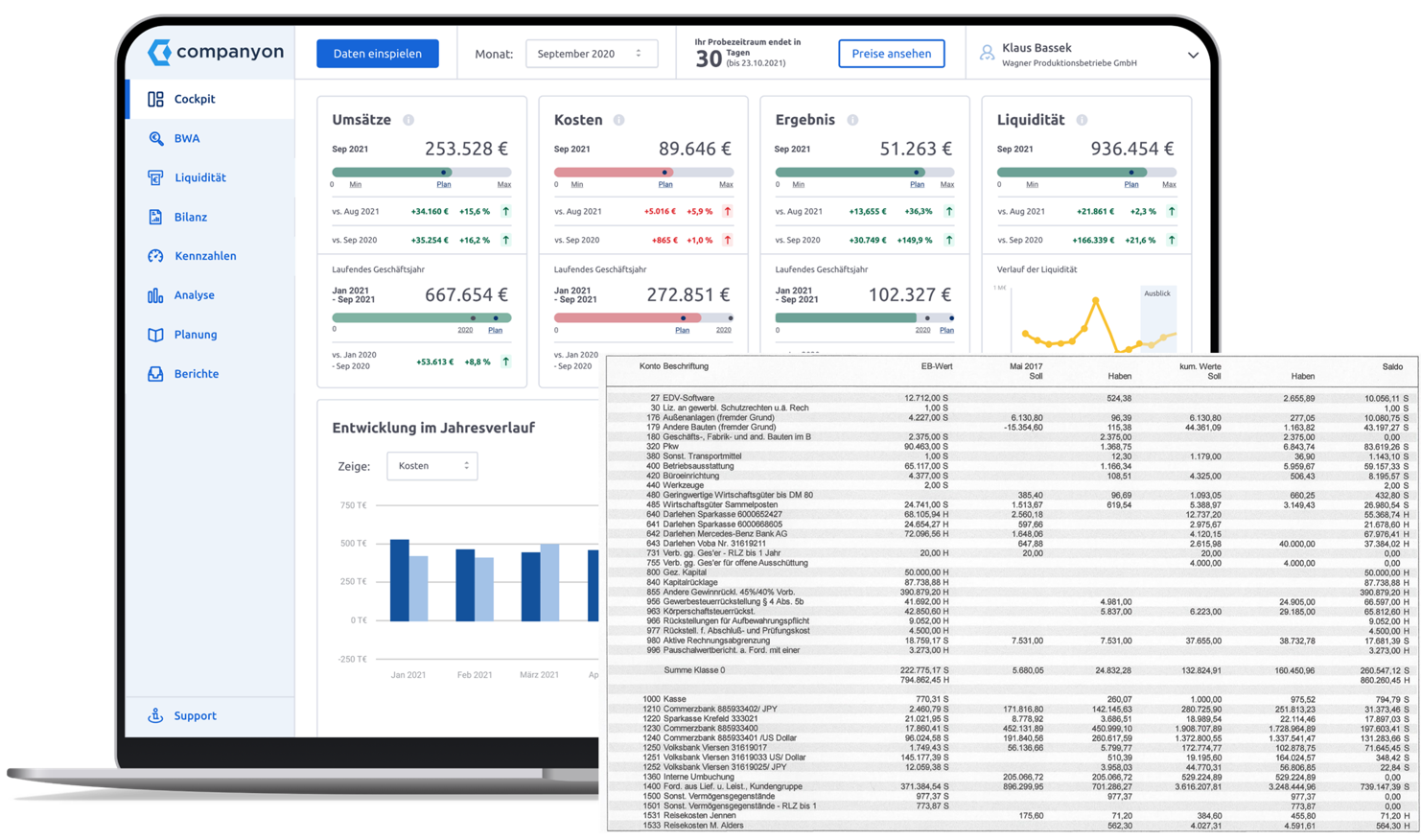

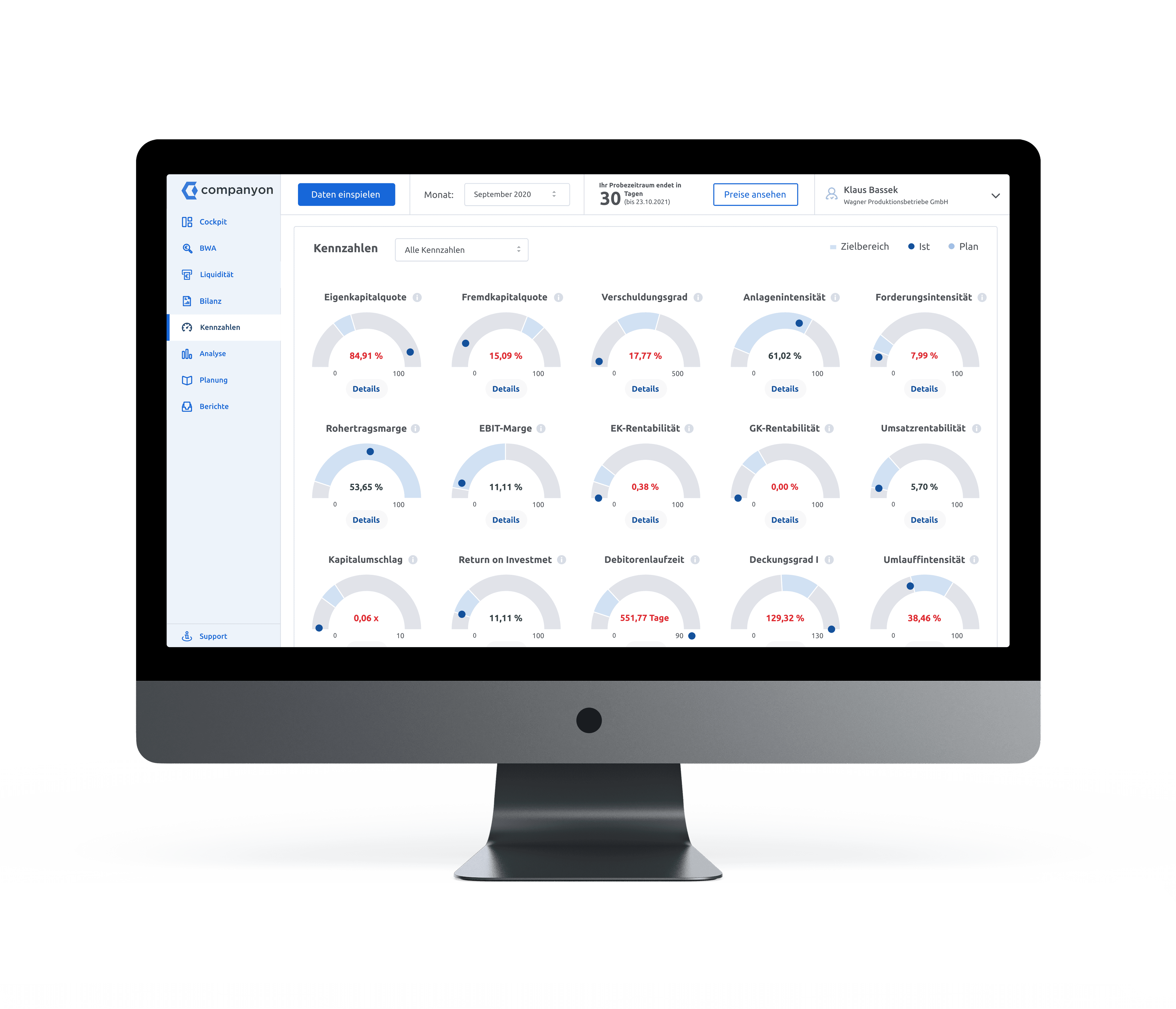

Noch besser wäre es natürlich, Unternehmen würden sich gezielt – zumindest einmal im Jahr – bestimmte Kennzahlen anschauen, die die Unternehmensentwicklung plastisch aufzeigen. In der Controlling Software von Companyon ist das Standard, hier werden zahlreiche Kennzahlen automatisch generiert und aktualisiert.

(Abbildung: Automatisch generierte Kennzahlen in Companyon)

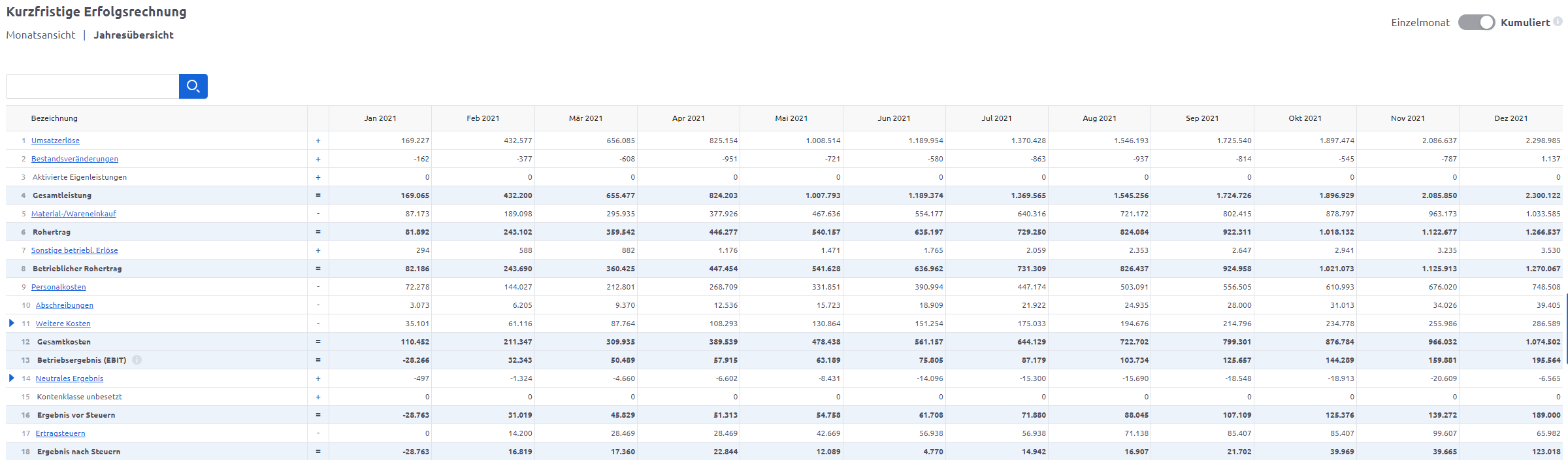

5. Jahresübersicht

Die Jahresübersicht stellt die zwölf Monate des Jahres neben einander. Damit können Unternehmen Saisonverläufe gut abbilden und nachvollziehen.

(zum Vergrößern auf das Bild klicken)

(Abbildung: Kurzfristige Erfolgsrechnung in Companyon, hier die Jahresübersicht)

6. Sonderauswertungen z.B. zum Cash-Flow

Es gibt für viele Fragestellungen der Unternehmenssteuerung Sonderauswertungen. Es ist allerdings wenig sinnvoll, diese alle zu beziehen. Die richtige Vorgehensweise ist: Mit dem Steuerberater besprechen, welche Themen in der Unternehmenssteuerung anstehen oder künftig aufgegriffen werden sollen und dies verbinden mit der Frage, welche Sonderauswertungen er dafür zur Verfügung stellen kann. Diese werden dann im nächsten Schritt ausprobiert, ob sie bei den Bedürfnissen und Fragen des Unternehmens weiter helfen. Dabei immer an den begleitenden Wertenachweis (siehe oben) denken.

7. Plan-Ist-Vergleich

Die Ziele des Unternehmens unterjährig zu steuern ist wichtig, um ggf. bei Abweichungen vom Ist zum Plan Aktivitäten ergreifen zu können und im Zielkorridor zu bleiben. Die Systeme bieten die Möglichkeit, die Ziele zu erfassen und mit den monatlichen Ist-Zahlen und mit den Abweichungen in einer Übersicht darzustellen. In der Controlling-Software von Companyon werden Plan-Ist-Vergleiche an zahlreichen Stellen visualisiert: Im Cockpit, direkt in der BWA-Darstellung. Eine genauere Darstellung finden Sie hier.

8. Grafische Auswertungen

Für viele Auswertungen gibt es ergänzende grafische Darstellungen. Oft erleichtern diese den Zugang zu den Zahlen und ihren Veränderungen und erleichtern damit die Unternehmenssteuerung. Wenn die Steuerberatungskanzlei diese Möglichkeiten noch nicht vorgestellt hat, sollten Unternehmen danach fragen. In Companyon werden für alle BWA Positionen automatisch grafische Auswertungen erstellt.

(Abbildung: Automatisch generierte Analysen in Companyon)

Das vorläufige Ergebnis in der BWA – geeignet zur Unternehmenssteuerung?

Unabhängig davon, welche Auswertungen Unternehmen für die Steuerung ihrer Zielerreichung nutzen – entscheidend ist, dass die dargestellten Zahlen transparent zustande gekommen und aussagefähig sind. Mit dem Kriterium „aussagefähig“ kommt der schon eingangs angesprochene Begriff „vorläufiges Ergebnis“ ins Spiel. Diesen Begriff haben die Entwickler der BWA ganz bewusst gewählt. Denn je nach Geschäftsmodell des Unternehmens ist das aus der Finanzbuchhaltung abgeleitete „vorläufige Ergebnis“ meilenweit vom „Jahresüberschuss“ entfernt. In weiteren Beiträgen werden wir an dieser Stelle beschreiben, warum das so ist und wie dies verbessert werden kann.

Zum Autor:

Carl-Dietrich Sander war neun Jahre Vorstandsmitglied einer Bank und unterstützt seit 20 Jahren als UnternehmerBerater kleine und mittlere Unternehmen in der kaufmännischen Unternehmensführung. Er ist tätig als Berater, Moderator, Referent und Autor.

Alle Artikel der Beitragsreihe zur BWA:

Eine Übersicht aller Fachartikel finden Sie hier.

BWA 2: Kostentreiber erkennen, Kosten steuern

Die unternehmensindividuelle BWA: 1. Umsatz und Rohertrag steuern (Teil 2 der Beitragsreihe zur BWA) Das „Vorläufige Ergebnis“ der monatlichen...