Carl-Dietrich Sander

Carl-Dietrich Sander

BWA 2: Kostentreiber erkennen, Kosten steuern

BWA 2: Kostentreiber erkennen, Kosten steuern

Die unternehmensindividuelle BWA: 1. Umsatz und Rohertrag steuern

(Teil 2 der Beitragsreihe zur BWA)

Das „Vorläufige Ergebnis“ der monatlichen betriebswirtschaftlichen Auswertung (BWA) ist bei den meisten Unternehmen mehr oder weniger weit vom „echten betriebswirtschaftlichen Ergebnis“ entfernt. Darum haben die Entwickler der BWA die letzte Zeile eben nicht „Jahresüberschuss“ genannt, sondern diesen etwas „schwammigen“ Ausdruck „Vorläufiges Ergebnis“ gewählt. Unternehmen, die die BWA zur Unternehmenssteuerung nutzen, sollten daher aus der Standard-BWA ihre unternehmensindividuelle BWA machen, damit das „Vorläufige Ergebnis“ möglichst naham betriebswirtschaftlichen Ergebnis / Gewinn oder dem Jahresüberschuss nach HGB (Handelsgesetzbuch) liegt. Welche Stellschrauben dafür wichtig sind, erläutern dieser und der Folgebeitrag. Dabei gilt: Die Struktur der BWA ist veränderbar – Sie können diese an die Bedürfnisse Ihres Unternehmens anpassen. Es gilt der Satz: Alles ist möglich!

Umsatz und Rohertrag: Die zwei entscheidenden Steuerungsgrößen

Klar: Bevor ein Unternehmen einen Gewinn ausweisen kann, muss es am Markt Umsätze erzielen. Daher ist der Umsatz in vielen Unternehmen eine zentrale Steuerungsgröße. Die zweite Steuerungsgröße ist der Rohertrag: Umsatz abzüglich Wareneinsatz. Der Rohertrag ist damit die Größe, aus der alle Kosten (Personalkosten, Sachkosten, Abschreibungen) und die Steuern bezahlt werden müssen – und dann sollte ein Gewinn „übrig bleiben“ oder besser erwirtschaftet werden. In der Einzelunternehmen werden aus dem Gewinn/Jahresüberschuss die Privatentnahmen bezahlt. In der GmbH werden aus dem Jahresüberschuss Ausschüttungen vorgenommen. Und in beiden Rechtsformen wird vielleicht auch ein Teil des Gewinns im Unternehmen stehen gelassen, um das Eigenkapital zu erhöhen.

Wichtig für die Unternehmenssteuerung ist zu wissen, mit welchen Produkten und Dienstleistungen also mit welchem Umsatz der wesentliche Gewinn erwirtschaftet wird. Dahinter steht die entscheidende Frage: Wo sind die besonderen Ertragspotenziale des Unternehmens und wie können diese zur besseren Steuerung in der BWA abgebildet werden?

Das Problem der BWA dabei ist zweifach:

Diese beiden Probleme der BWA gilt es mit einer „unternehmensindividuellen BWA“ zu vermeiden. Was Unternehmen dafür tun müssen, wird in den folgenden Abschnitten beschrieben.

Das Geschäftsmodell abbilden: Umsatzkonten aufgliedern

Die meisten Unternehmen haben verschiedene Produkte oder Sparten, d.h. sie bearbeiten unterschiedliche Märkte. Diese gilt es zu analysieren und für die wichtigsten oder auch größten je ein Umsatzkonto zu nutzen. Die Standardkontenpläne, die Buchhaltung oder Steuerberatungskanzlei nutzen, lassen das ausdrücklich zu.

Stellen Sie sich als Beispiel einen Betrieb aus dem Sanitärhandwerk vor. Dieser könnte die folgenden Sparten haben: Neubaugeschäft mit Generalunternehmern, Reparatur- und Ersatzgeschäft mit Privatkunden, Wartungsvertrag mit Wohnungsbaugesellschaft und das Geschäftsfeld Erneuerbare Energien. Dann wären vier Umsatzkonten sinnvoll.

Damit stellt sich die Frage nach der Struktur der Produkte und Produktgruppen: Welche Produkte und Dienstleistungen bietet das Unternehmen bietet an und wie verteilt sich der Umsatz auf diese.

Um dies in der BWA auf verschiedenen Umsatzkonten abzubilden, müssen die Ausgangsrechnungen lediglich entsprechend auf die Konten verteilt werden – kontiert werden. Dies ist relativ einfach machbar: Der laufenden Rechnungsnummer wird ein Zusatzbuchstabe für die jeweilige Sparte hinzugefügt. Etwas schwieriger gestaltet es sich, wenn in einer Ausgangsrechnung mehrere Sparten enthalten sind; dann muss diese entsprechend gestaltet sein oder es müssen manuell Ergänzungen für die Buchhaltung eingetragen werden.

Ein anderer Weg könnte sein, den Umsatz nach Kunden oder Kundengruppen zu buchen.

Das könnte sinnvoll sein, wenn ein Unternehmen von einem einzelnen größeren Kunden oder mehreren größeren Kunden abhängig ist – also von deren Wohlergehen und Wohlwollen.

Viele Unternehmen verfügen über eine breit gestreute Kundenstruktur. Dann sind nicht die einzelnen Kunden das Thema, sondern die Frage, in welche Kundengruppen sich die Gesamtzahl der Kunden sinnvoll unterteilen lässt. In einer Kundengruppe werden diejenigen Kunden zusammengefasst, die an das Unternehmen die gleichen oder zumindest sehr ähnliche Erwartungen und Anforderungen haben. Stellen Sie sich eine größere freie Autowerkstatt vor: Für diese ergeben sich z. B. Kundengruppen wie berufliche Vielfahrer (Pendler, Selbständige), junge Erst-Autobesitzer, Familien mit Kindern, Rentner. Um dies buchhalterisch umzusetzen, benötigt das Unternehmen in der EDV eine Kennzeichnung für die Kundengruppe bei jedem Kundenstamm. Diese kann dann wiederum wie bei den Sparten mit einem Zusatzbuchstaben zur Rechnungsnummer abgebildet werden.

Übrigens: Die Umsätze der Sparten oder Kundengruppen können auch bereits im BWA-Deckblatt gezeigt werden. Denn auch das Deckblatt können Sie an Ihre Vorstellungen anpassen.

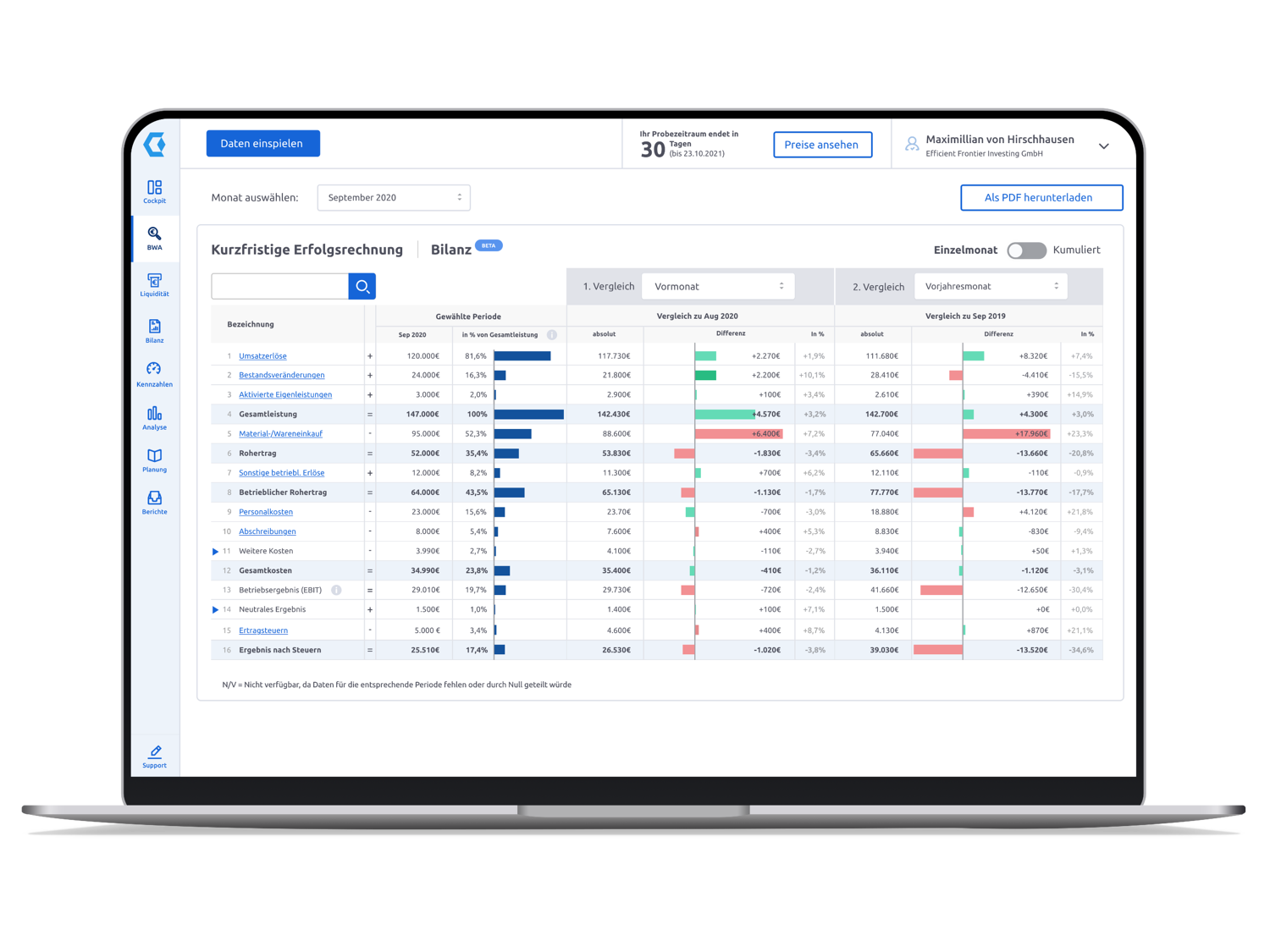

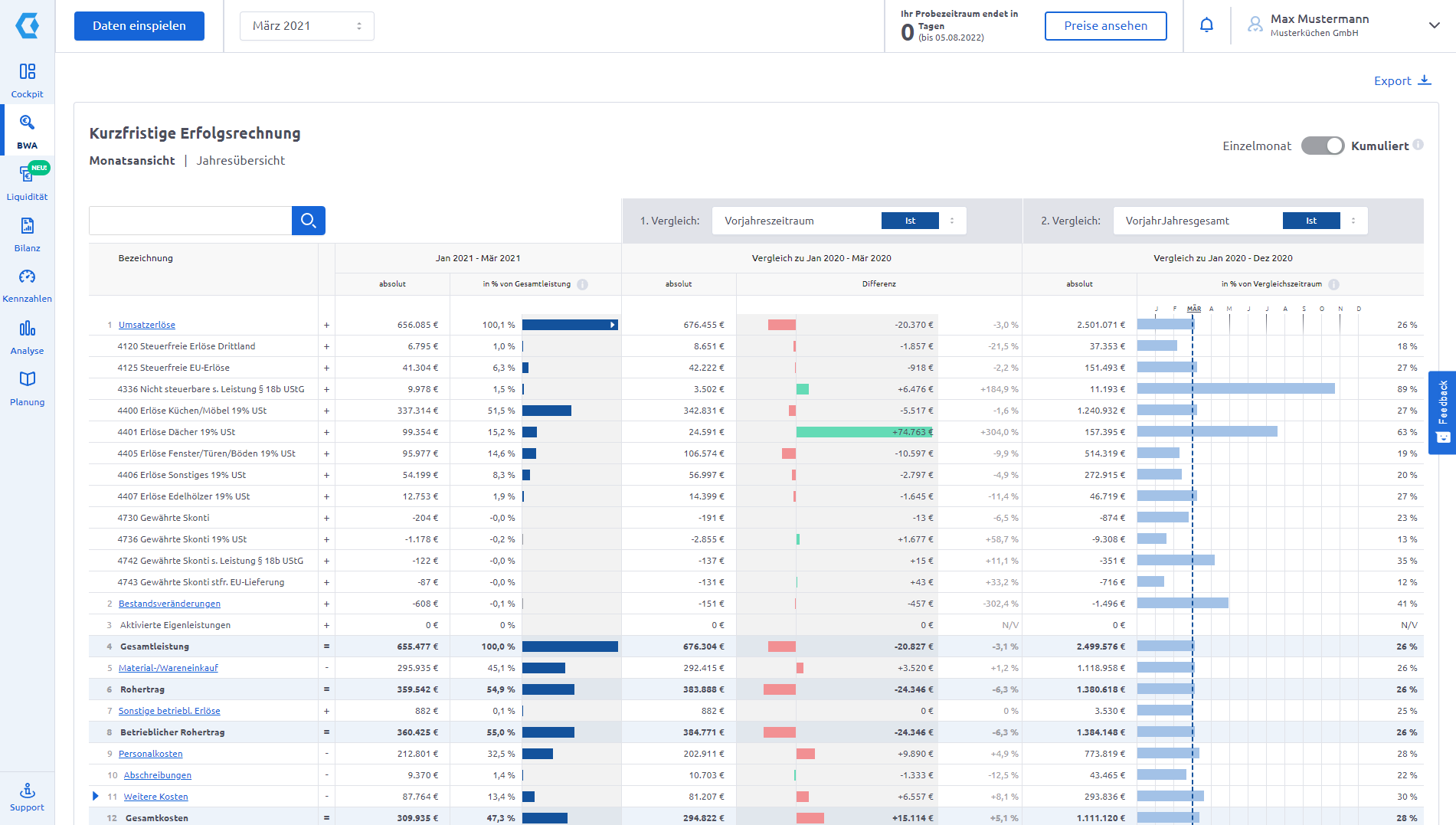

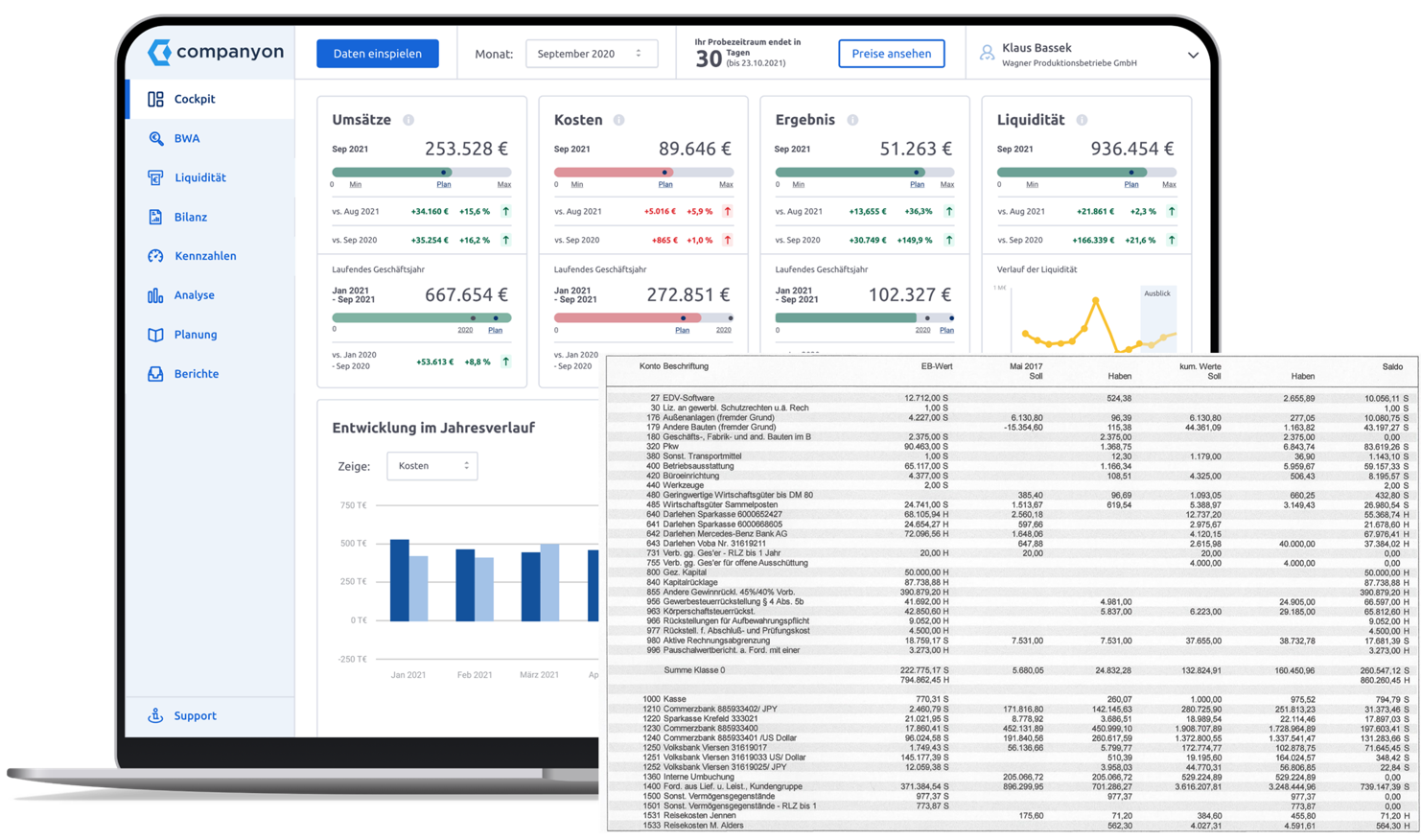

Abbildung: Screenshot der Kurzfristigen Erfolgsrechnung von Companyon

Den Rohertrag aussagefähig zeigen

Die beiden entscheidenden Gestaltungselemente beim Rohertrag wurden oben schon aufgeführt: Halbfertige und Fertige Arbeiten einerseits, das Thema Wareneinkauf versus Wareneinsatz andererseits.

Halbfertige und fertige Arbeiten als Einflussgröße auf den Rohertrag

In den meisten kleinen und mittleren Unternehmen (KMU) werden die beiden Positionen Halbfertige Arbeiten und Fertige Arbeiten einmal im Jahr beim Erstellen des Jahresabschlusses genau erfasst und bewertet. In der BWA werden diese Positionen nicht genutzt. Die Folge: Das monatliche vorläufige Ergebnis ist dann in der Regel nicht aussagefähig. Natürlich gleichen sich Monatsunterschiede im Laufe des Jahres aus und damit kommt das vorläufige Ergebnis in der kumulierten Spalte des BWA-Deckblatts dem wirklichen Ergebnis immer näher. Nur: Auch dieses kann durch entsprechende Entwicklungen im aktuellen Monat bereits wieder verzerrt sein.

Auch hier gilt: Das Geschäftsmodell ist die Grundlage. Das Thema Halbfertige und Fertige Arbeiten betrifft mehr Unternehmen, als Unternehmer selbst es manches Mal direkt erkennen. Klassisch sind natürlich das Bau- und Baunebengewerbe sowie der Maschinenbau. Zu denken ist aber auch z. B. an Software-Entwickler und andere Unternehmen mit ausgeprägten Projektgeschäfts-Strukturen. Zu prüfen ist, ob die Halbfertigen und Fertigen Arbeiten das jeweilige Monatsergebnis beeinflussen. Wird dies bejaht, sind diese als Konsequenz auch monatlich in der BWA zu berücksichtigen.

Wenn Unternehmen über eine EDV-gestützte Baustellen- oder Projekt-Begleitung bzw. –Kalkulation verfügen, können sie die erforderlichen Daten daraus sozusagen automatisch entnehmen und monatlich verbuchen. Wenn Unternehmen darüber nicht verfügen, dann das Argument, das wäre doch alles viel zu aufwendig und daher nicht machbar. Dahinter steht oftmals ein Perfektionismus-Gedanke des „wenn schon, denn schon“ – also der Anspruch, es dann aber auch ganz genau machen zu wollen bzw. zu müssen. Oft ist aber 80%-Genauigkeit besser als 100%-Ungenauigkeit. Wichtig ist sich bewusst zu sein, auf welcher Datenbasis sprich mit welcher Genauigkeit gearbeitet wird.

Das Gute dabei: Die benötigten Daten sind in (fast) allen Unternehmen vorhanden. Es geht schlicht um die Zahl der für die Baustelle/das Projekt verbrauchten Stunden der beteiligten Mitarbeiter/innen und den Wert der bis zum Stichtag verbrauchten/verbauten Materialien. Diese Zahlen werden per Hand oder über EDV in Stunden- und Materialverbrauchs-„zetteln“ erfasst. Auf dieser Basis ist das monatliche Zusammenführen der benötigten Zahlen einfach möglich. Wichtig ist, dass alle Beteiligten diese Zahlen arbeitstäglich systematisch erfassen und weiterleiten. Mit der Buchung der Bestandsveränderung zum Vormonat wird in der BWA die tatsächliche Leistung des Unternehmens im Berichtsmonat erfasst und damit ein aussagefähiger Rohertrag ausgewiesen. Bestandsveränderung heißt dabei zweierlei:

Natürlich verbleibt dann beim Jahresabschluss die Erfassung und Bewertung der Bestände zum 31.12.. Diese Bewertung wird dann nach den Vorschriften des HGB umfassender sein als nur das Erfassen von Stunden und Material.

Warenbestand als Einflussgröße auf den Rohertrag

In der Buchhaltung wird monatlich der Wareneinkauf verbucht und so auch in der BWA ausgewiesen. Für eine monatliche Steuerung wird aber nicht der Wareneinkauf des Monats benötigt, sondern der Warenverbrauch/Wareneinsatz dieses Monats. Daher ist zu prüfen, inwieweit Wareneinkauf und Wareneinsatz überwiegend oder nahezu identisch sind. Ein Beispiel für eine solche Konstellation könnte eine freie Kfz-Werkstatt sein: Diese hat in der Regel ein bis drei Hauptlieferanten, die alle dreimal am Tag liefern. Damit kauft die Werkstatt bis auf wenige Ausnahmen wie Ölvorräte tatsächlich nur die Teile ein, die sie an diesem Tag benötigt: Der Wareneinkauf ist fast gleich dem Wareneinsatz. Hat aber eine Werkstatt ein Spezialgebiet, wie z. B. Reifenservice, und dafür dann doch größere Vorräte – in diesem Fall saisonal – eingelagert, gehen diese beiden Größen deutlich auseinander. Im Textileinzelhandel wird das Auseinanderfallen von Einkauf und Verbrauch aufgrund der saisonalen Verläufe und der vorzeitigen Lieferung mit Zahlungsvereinbarung mit längeren Valuten besonders deutlich.

Es muss individuell geprüft werden, in welchem Umfang ein Auseinanderfallen von Wareneinkauf und Warenverbrauch vorliegt. Auf dieser Basis ist dann zu entscheiden, ob eine Warenbestandsanpassung in der monatlichen BWA sinnvoll oder gar notwendig ist, um zu aussagefähigen Steuerungsimpulsen zu kommen. Dafür sind verschiedene Wege möglich:

Das Verfahren ist einfach, wenn ein elektronisches Warenwirtschaftssystem besteht. Der monatliche Warenendbestand wird wie bei der Jahresinventur gemäß folgender Formel ermittelt, hier als Beispiel zu Ende Juni:

Warenbestand am 1. 1. 22

+ Einkäufe vom 1. 1. bis zum 30. 6. 22

./. Warenbestand am 30. 6. 22

= Warenverbrauch/Wareneinsatz: Diese Zahl wird eingebucht.

Bei überschaubarem Lager mag auch eine monatliche Inventur eine Möglichkeit darstellen. Für die meisten Unternehmen wird das aber zu aufwändig sein. Daher gibt es zwei Hilfskonstruktionen.

Wenn der Wareneinkauf über eine überschaubare Zahl von Materialien/Gütern läuft, könnte wie folgt gearbeitet werden:

Bei Wareneingang wird gebucht: Warenbestand an Lieferanten (und nicht wie sonst üblich Wareneinkauf an Lieferanten).

Bei Verbrauch / Entnahme aus dem Lager wird ein Entnahmeschein ausgefüllt und es wird gebucht: Warenverbrauch an Warenbestand.

Auf diesem Wege findet nur die zweite Buchung Eingang in die BWA und es wird dort direkt als Warenverbrauch/Wareneinsatz ausgewiesen. Am Ende des Jahres wird Inventur gemacht und es könnten sich dann durch Inventurdifferenzen (Diebstahl, Fehlbuchungen) noch kleine Abweichungen zum kumulierten Wareneinsatz in der BWA ergeben.

Als weitere Hilfskonstruktion bietet sich für viele Unternehmen die durchschnittliche Rohertragsquote der Vorjahre (Rohertrag in % des Umsatzes bzw. der Gesamtleistung) an. Ist die Rohertragsquote über die Jahre hinweg relativ stabil, geht das Unternehmen für das laufende Geschäftsjahr von einer anzunehmenden Rohertragsquote aus. Diese wird im Buchhaltungssystem verankert und das System setzt jeden Monat nicht den Wareneinkauf an sondern rechnet die eingegebene Quote auf den Umsatz oder die Gesamtleistung.

Für beide Hilfskonstruktionen gilt: Auch wenn das Ergebnis weiterhin „vorläufig“ ist – es ist auf jeden Fall unter den genannten Voraussetzungen näher an der Wirklichkeit als das bisherige durch die Zufallswirkungen der Einkäufe gesteuerte Ergebnis.

Den Rohertrag nach Sparten ausweisen

Mit der bis hier aufgezeigten Vorgehensweise, hat ein Unternehmen eine spartenbezogene Umsatzaufteilung, eine deutlich aussagefähigere Zahl für den Warenverbrauch und damit einen deutlich aussagefähigeren Rohertrag für den jeweiligen Monat und kumuliert für den bisherigen Jahresverlauf.

Einen Schritt weiter gehen Unternehmen, die auch die Warenkonten nach Sparten aufteilen. Diese können dann auch den Rohertrag spartenbezogen ausweisen.

Dabei ist abzuwägen, welchen Aufwand dies für die Buchhaltung bedeutet. Relativ einfach ist das für Unternehmen, bei denen der Wareneinkauf sich klar auf die Sparten aufteilt, also spartenspezifisch ist. Für alle anderen gilt es abzuwägen zwischen den erforderlichen Aufwand und dem Nutzen heruntergebrochener Rohertragszahlen für die Sparten für die Steuerung zum Beispiel von Vertrieb und Ergebnis.

Zum Autor:

Carl-Dietrich Sander war neun Jahre Vorstandsmitglied einer Bank und unterstützt seit 20 Jahren als UnternehmerBerater kleine und mittlere Unternehmen in der kaufmännischen Unternehmensführung. Er ist tätig als Berater, Moderator, Referent und Autor.

Eine Übersicht aller Fachartikel finden Sie hier.

BWA 2: Kostentreiber erkennen, Kosten steuern

Die BWA zur Unternehmenssteuerung nutzen (Teil 1 der Beitragsreihe zur BWA) Die BWA zur Unternehmenssteuerung nutzen – diese Chef-Aufgabe ist für...

1 Min. Lesezeit

Im digitalen Zeitalter ist die Bedeutung einer effizienten Unternehmenssteuerung und eines zielführenden Controllings unbestreitbar geworden. Mit der...