Controlling im Mittelstand: Aufgaben, Ziele und typische Missverständnisse

Kurzfassung (TL;DR)

-

Controlling bedeutet Steuerung, nicht Kontrolle

-

Ziel ist es, bessere Entscheidungen zu ermöglichen

-

Im Mittelstand ist Controlling oft pragmatisch und schlank

-

Häufige Missverständnisse erschweren den Nutzen

-

Gutes Controlling schafft Transparenz, Sicherheit und Handlungsspielraum

Was ist Controlling?

Controlling ist die zielgerichtete Unterstützung der Unternehmensführung durch:

-

Planung

-

Steuerung

-

Kontrolle

-

Informationsversorgung

Ziel des Controllings ist es, Managemententscheidungen fundiert, transparent und nachvollziehbar zu machen.

Kurz gesagt:

Controlling sorgt dafür, dass Unternehmer wissen, wo das Unternehmen steht, wo es hingeht und welche Entscheidungen sinnvoll sind.

Controlling im Mittelstand – was ist besonders?

Im Mittelstand unterscheidet sich Controlling deutlich von Großunternehmen:

-

weniger Hierarchie

-

kürzere Entscheidungswege

-

häufig keine eigene Controlling-Abteilung

-

Geschäftsführung ist oft operativ eingebunden

- Als Tool werden häufig manuelle Excel-Tabellen genutzt

Deshalb ist Controlling im Mittelstand:

Ein weiterer Blog-Artikel befasst sich speziell mit der Frage: "Ist mein Unternehmen für Controlling nicht zu klein?".

Welche Aufgaben hat Controlling im Mittelstand?

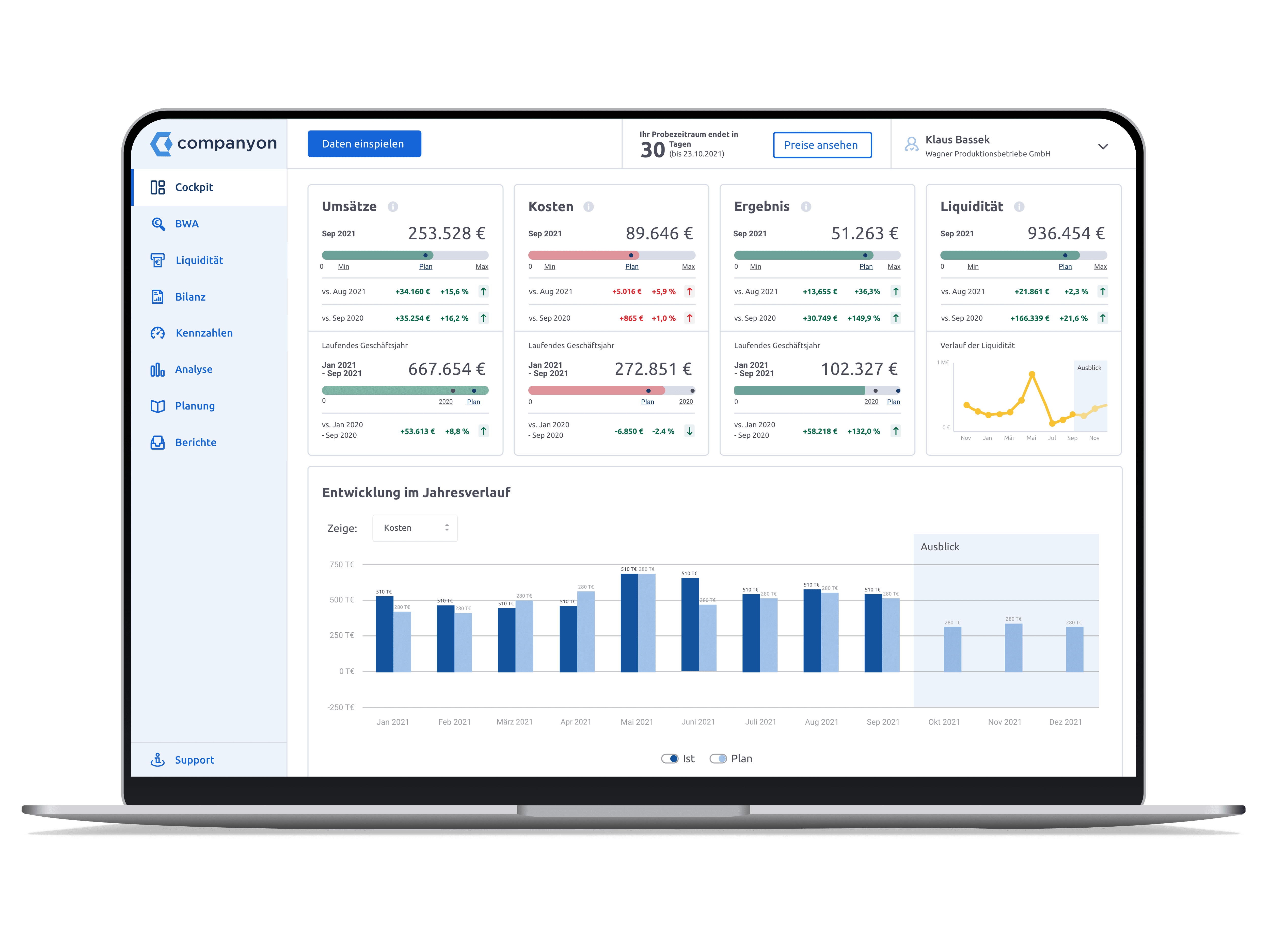

1. Transparenz schaffen

Controlling macht Zahlen verständlich:

-

Umsätze

-

Kosten

-

Ergebnisse

-

Liquidität

Das Ziel ist ein klarer Überblick über die wirtschaftliche Lage.

2. Planung unterstützen

Controlling begleitet:

Dabei geht es nicht um Perfektion, sondern um Orientierung.

3. Abweichungen erkennen

Ein zentrales Element ist der Plan-Ist-Vergleich:

Frühzeitiges Erkennen verhindert spätere Probleme.

Informationen zu automatischen Plan-Ist-Vergleichen finden Sie hier: https://www.companyon.de/planung-auswertung

4. Entscheidungen vorbereiten

Controlling liefert Entscheidungsgrundlagen für:

-

Investitionen

-

Neueinstellungen

-

Preisentscheidungen

-

Wachstum

Nicht die Entscheidung selbst, sondern die Faktenbasis steht im Fokus.

5. Liquidität sichern

Gerade im Mittelstand ist Liquidität kritisch.

Controlling unterstützt durch:

-

Liquiditätsübersichten

-

Forecasts

-

Szenarien

Diese Seite befasst sich speziell mit den Themen Liquidität und Liquiditätsplanung:

Ziele des Controllings im Mittelstand

Controlling verfolgt mehrere übergeordnete Ziele:

-

Sicherung der Zahlungsfähigkeit

-

Verbesserung der Wirtschaftlichkeit

-

Reduzierung von Risiken

-

Unterstützung nachhaltigen Wachstums

-

Erhöhung der Planungssicherheit

Controlling ist damit kein Selbstzweck, sondern ein Steuerungsinstrument.

Typische Kennzahlen im Mittelstands-Controlling

Je nach Unternehmen werden unter anderem betrachtet:

-

Umsatz

-

Deckungsbeitrag

-

Fixkosten

-

Cashflow

-

Liquiditätsbestand

-

Eigenkapitalquote

Wichtig:

Wenige, relevante Kennzahlen sind besser als viele ungenutzte Zahlen.

Hier finden sich tiefere Informationen zu automatisch generierten Kennzahlen: https://www.companyon.de/kennzahlen

Typische Missverständnisse über das Controlling

Missverständnis 1: Controlling ist Kontrolle

Viele verbinden Controlling mit Überwachung oder Misstrauen.

Falsch.

Controlling bedeutet Unterstützung, nicht Kontrolle von Mitarbeitern.

Missverständnis 2: Controlling braucht man nur bei Problemen

Oft wird Controlling erst eingeführt, wenn:

Dabei ist Controlling gerade dann am wirksamsten, wenn es frühzeitig eingesetzt wird.

Missverständnis 3: Controlling ist nur etwas für große Unternehmen

Auch kleine Unternehmen profitieren von:

Controlling skaliert mit der Unternehmensgröße.

Missverständnis 4: Buchhaltung reicht aus

Die Buchhaltung blickt zurück.

Controlling blickt nach vorne.

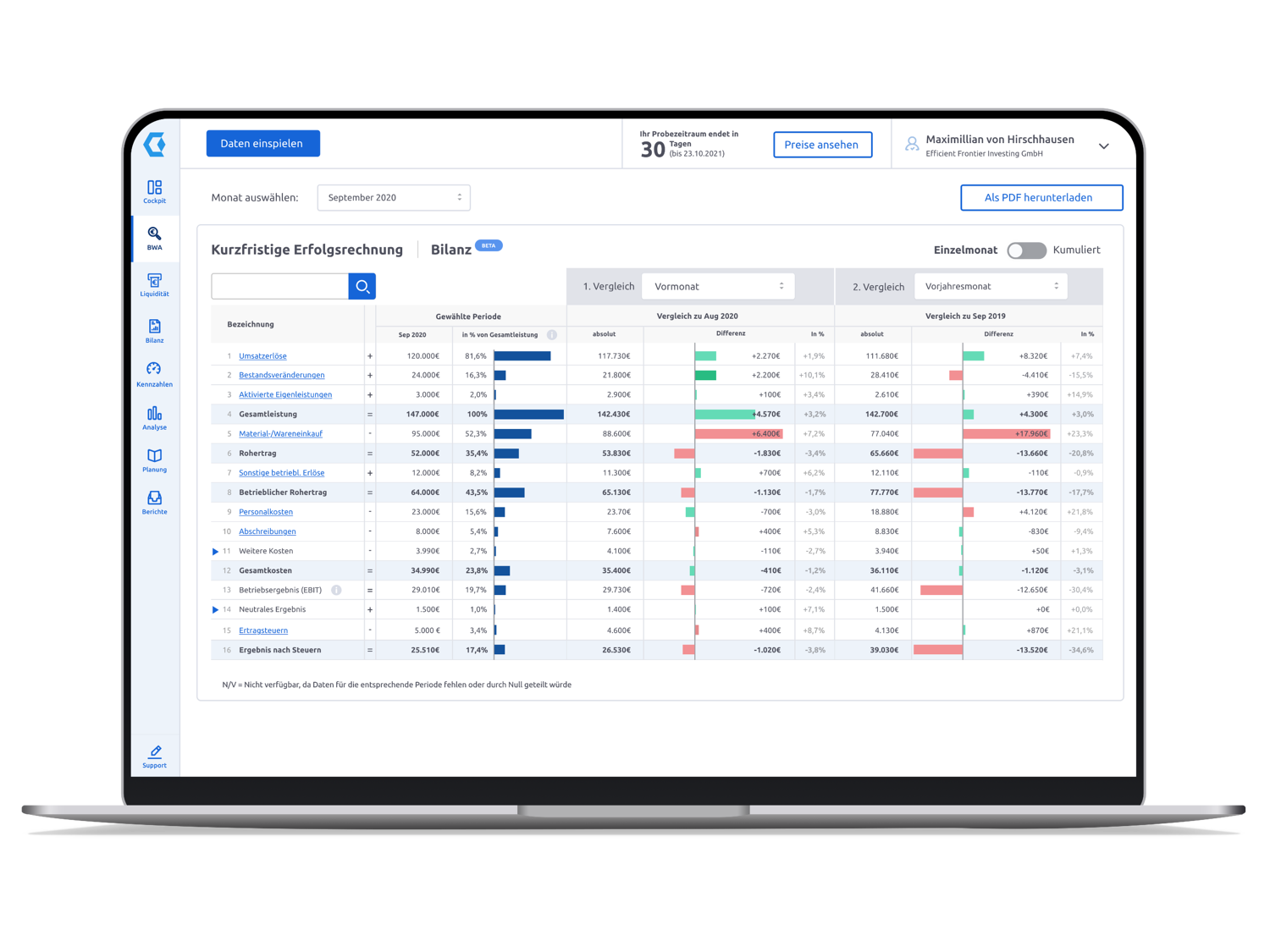

Unternehmer erhalten häufig eine BWA (Betriebswirtschaftliche Auswertung) von ihrem Steuerberater, in der der Ist-Zustand des Unternehmens dargestellt wird. Ebenso häufig wird diese BWA aber nicht genutzt, da sie nicht gut aufbereitet und nur schwer nutzbar ist. Eine aus den Buchhaltungsdaten automatisch generierte BWA mit unterschiedlichen Zeiträumen und integrierten Soll-Ist-Vergleichen erleichtert die Nutzung deutlich. Ein Beispiel für eine solche BWA: https://www.companyon.de/berichte

Missverständnis 5: Controlling ist zu kompliziert

Gutes Controlling ist:

-

verständlich

-

übersichtlich

-

relevant

Komplexität entsteht oft durch Überfrachtung, nicht durch Controlling selbst.

Controlling vs. Rechnungswesen

| |

Rechnungswesen |

Controlling |

| zeitliche Orientierung |

Vergangenheit |

Zukunft |

| Fokus |

Dokumentation |

Steuerung |

| Ziel |

Ordnungsgemäße Buchführung |

Entscheidungsunterstützung |

| Zielgruppe |

Finanzamt, Banken |

Geschäftsführung |

Wer übernimmt Controlling im Mittelstand?

In vielen mittelständischen Unternehmen:

Wichtig ist nicht die Rolle, sondern:

dass Controlling gelebt wird.

Controlling als Führungsinstrument

Controlling hilft der Geschäftsführung:

Es ist damit ein zentrales Element moderner Unternehmensführung.

Merksätze zum Controlling im Mittelstand

-

Controlling heißt steuern, nicht kontrollieren

-

Transparenz ist wichtiger als Perfektion

-

Wenige Kennzahlen reichen aus

-

Planung schafft Sicherheit

-

Controlling unterstützt Entscheidungen

Fazit: Controlling im Mittelstand

Controlling ist im Mittelstand kein Luxus, sondern ein notwendiges Steuerungsinstrument.

Unternehmen, die Controlling pragmatisch einsetzen:

Controlling schafft Überblick, Sicherheit und Handlungsspielraum – gerade in unsicheren Zeiten.

Häufige Fragen (FAQ)

Was ist der Unterschied zwischen Controlling und Buchhaltung?

Buchhaltung dokumentiert die Vergangenheit, Controlling unterstützt zukünftige Entscheidungen.

Braucht jedes mittelständische Unternehmen Controlling?

Ja – Umfang und Tiefe richten sich nach Größe und Komplexität.

Ab wann lohnt sich Controlling?

Ab dem Moment, in dem Entscheidungen nicht mehr rein aus dem Bauch getroffen werden sollen.

Claas Eimer

Claas Eimer