Carl-Dietrich Sander

Carl-Dietrich Sander

Die Verhandlungsmachtposition in Kreditgesprächen

Ihre Verhandlungsmachtposition in Kreditgesprächen

Die Bestandsaufnahme Ihrer Bankbeziehung: Voraussetzung für Verhandlungserfolge

Unternehmen kennen es aus Verhandlungen mit Lieferanten wie mit Kunden: Gute Vorbereitung ist die halbe Miete. Das gilt auch für die Verhandlungen mit den Lieferanten für Liquidität – also den Kreditgebern! Und es gilt in der ganzen Breite: für Kreditinstitute ebenso wie für Leasinggeber, Factoring-Gesellschaften, Eigenkapitalgeber oder Finanzierungsportale im Internet. Und zu dieser Vorbereitung gehört im ersten Schritt: Das Unternehmen hat einen klaren Überblick über die bestehenden Verträge zu allen Finanzierungen.

Der Überblick über die eigenen Bankgeschäfte

Dieser Überblick besteht sozusagen aus einer "Inventur der Bankgeschäfte". Im Bankendeutsch heißt dieses wichtige Instrument Banken- und Sicherheiten-Spiegel.

Die Vorteile einer solchen Inventur liegen auf der Hand:

• Alle notwendigen Informationen und Daten sind in der Vorbereitung und in Gesprächen immer parat. So entsteht Augenhöhe mit der Bank, die diese Daten natürlich alle per Tastenklick auf den Bildschirm holt.

• Es werden keine Termine mehr vergessen und das Unternehmen ist der aktive Part in der Bankenkommunikation, in dem es selber die ihm wichtigen Themen anspricht und nicht wartet bis die Bank - oft mit sehr knapper Terminsetzung - eine Entscheidung erwartet.

• Es können keine Fehler passieren, wie etwa die zweifache Hergabe einer Sicherheit.

Kleine Unternehmen mit nur ein oder zwei oder drei Finanzierungsbausteinen können Banken- und Sicherheitenspiegel in einer Datei führen. Je zahlreicher die Finanzierungsbausteine werden, umso sinnvoller wird es, beide Themen zu trennen und zwei „Spiegel“ zu führen: einen Bankenspiegel und einen Sicherheitenspiegel. Unternehmen mit umfangreichen Leasingverträgen führen dafür einen wiederum separaten „Leasingspiegel“.

Der Bankenordner als erster Schritt

Um die Vertragswelt überhaupt im Überblick zu haben, ist ein „Bankenordner“ eine gute Grundlage: Alle Unterlagen zu den noch laufenden Bankenbeziehungen sind einem Ordner gesammelt und sortiert nach Banken und den einzelnen Krediten.

Unternehmen, die ihre Unterlagen überwiegend oder nur noch digital führen, tun natürlich dasselbe – nur eben in digitaler Form. Dabei hat es sich bewährt, wenn eine übersichtliche Ordnerstruktur mit eindeutigen Bezeichnungen verwendet wird. Eine gute Namensgebung nach einem einheitlichen System für Ordner wie für die einzelnen Dateien erleichtert das Auffinden der jeweiligen Dokumente – sowohl direkt als auch über die Suchfunktion.

Unterlagen zu abgelaufenen Krediten und Sicherheiten werden in einen separaten Ordner aussortiert und gemäß der gesetzlichen Aufbewahrungsfrist archiviert.

Der Bankenspiegel als zweiter Schritt

Alle laufenden Kreditverträge werden durchgesehen und deren wichtige Informationen tabellarisch im Bankenspiegel erfasst. Das Format kann unterschiedlich sein: Eine Worddatei oder sogar handschriftliche Listen. Je umfangreicher die Finanzierungslandschaft gestaltet ist, umso mehr empfiehlt sich das Arbeiten mit einer Tabellenkalkulation wie z.B. Excel. Dieses Format erleichtert Summenbildungen für die einzelnen Kreditgeber oder auch über einzelne Kreditarten wie z.B. Kontokorrentkredite einerseits und Darlehen andererseits.

Der Bankenspiegel liegt nach Fertigstellung als oberstes Blatt auf dem Bankenordner (analog wie digital), damit er immer sofort im Zugriff ist.

Bei jeder Vertragsänderung oder –ergänzung, bei jedem neuen Vertrag und bei jedem Vertragsauslauf wird der Bankenspiegel sofort mit geändert. Er muss immer auf dem aktuellen Stand sein.

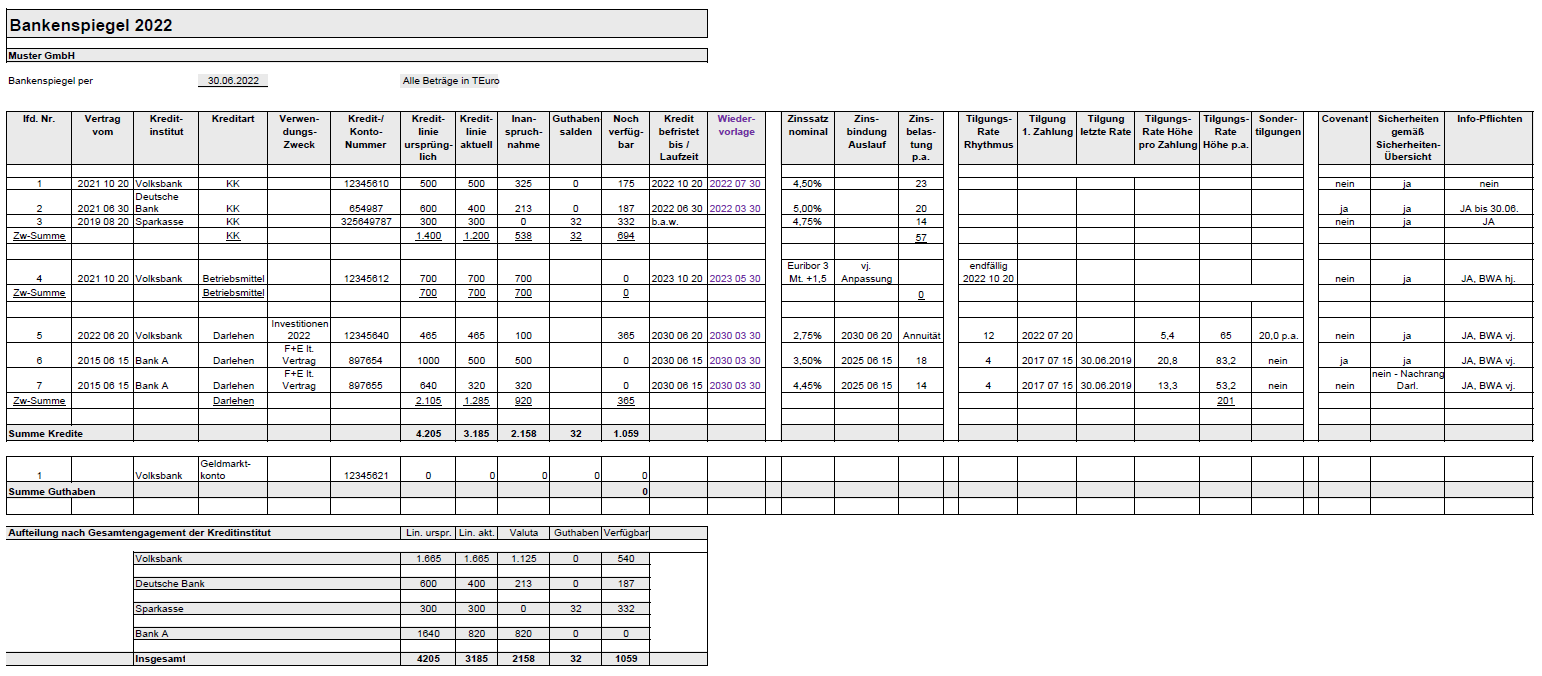

Folgende Daten / Spalteneinteilung hat sich bewährt (siehe Abbildung am Ende dieses Abschnittes)

Block 1 - Grunddaten

Block 2 - Verzinsung

Block 3 – Tilgung

Block 4 – Sicherheiten

Abbildung: Beispiel für einen Bankenspiegel

Der Sicherheitenspiegel als dritter Schritt

Es hat sich gezeigt, dass der Bankenspiegel unübersichtlich wird, wenn die Sicherheiten im Detail dort mit erfasst werden. Daher erfolgt im Block 4 im Bankenspiegel nur der Hinweis, ob im Sicherheitenspiegel eine Sicherheit für diesen Kreditvertrag erfasst ist.

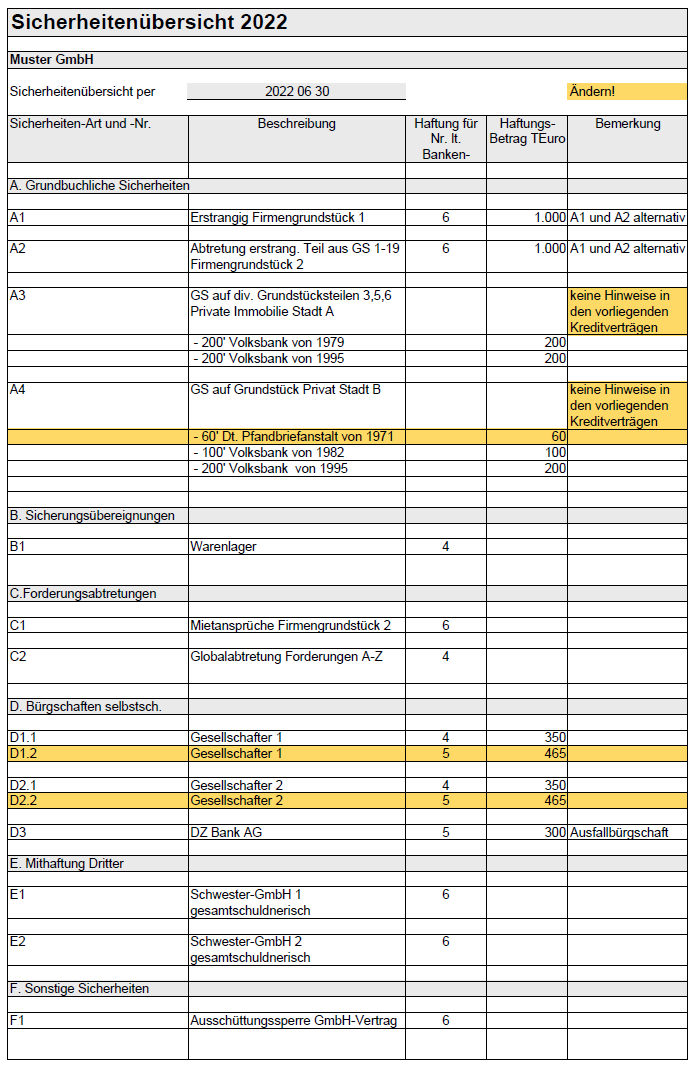

Der Sicherheitenspiegel wird am besten nach Sicherheiten-Arten gruppiert: (siehe Abbildung unten oder mehrere daraus gebildete)

A. Grundschulden

B. Sicherungsübereignungen

C. Bürgschaften

D. Mithaftung Dritter

E. Sonstige Sicherheiten

Für jede Sicherheiten-Art wird dann die gleiche Spalteneinteilung genutzt:

Abbildung: Beispiel für eine Sicherheitenübersicht

Das Wichtigste: Aktivitäten ableiten

Der klare Überblick über alle Vertragsdetails ist der Sinn der Bestandsaufnahme. Es gibt aber einen noch wichtigeren Aspekt, der eingangs schon kurz angesprochen wurde: Die Wiedervorlage-Termine. Für diese ist im Bankenspiegel eine eigene Spalte vorgesehen, die im Muster auch in einer anderen Schriftfarbe gehalten ist, damit diese Termine immer sofort ins Auge fallen. Der strategische Ansatz dahinter: Das Unternehmen gestaltet seine Bankverbindungen initiativ und aktiv. Es geht also selber auf seine Kreditgeber zu, wenn Veränderungen anstehen.

Typische Beispiele dafür sind:

Eine Aktivität kann auch sein, Verträge zu überprüfen, die Fragen aufwerfen. Das kommt bei vielen Unternehmen im Sicherheitenspiegel vor. Bei der Aufnahme aller Verträge wird z.B. festgestellt, dass die Bank noch Sicherheiten hält, die für Darlehen vereinbart wurden, die bereits vollständig getilgt wurden. Solche Situationen sollten immer durch farbliche Unterlegung gekennzeichnet werden und in die nächsten Gespräche mit einbezogen werden.

Das Investment lohnt sich

Natürlich ist das erstmalige Erstellen von Banken- und Sicherheitenspiegel ggf. aufwändig – je nach Anzahl der Kreditverträge und auch abhängig davon, wie gut sich das Unternehmen in den eigenen Verträgen auskennt. Es zeigt sich immer wieder, dass die Durchsicht der Verträge „Erstaunliches“ zu Tage fördert z.B. in Form von Sicherheiten, an die im Unternehmen schon lange nicht mehr gedacht wurde. Oder es zeigt sich, dass es überaus sinnvoll ist, die gesamte Finanzierungsstruktur zu überarbeiten, weil sich diese in den letzten Jahren aus vielen Einzelentscheidungen ergeben hat und für das Unternehmen aus heutiger Sicht nicht mehr als ideal zu bezeichnen ist.

Wenn im Unternehmen die Kapazitäten für das Erarbeiten nicht vorhanden sind, könnte damit der Steuerberater (wenn er sich dafür als kompetent erachtet) oder ein auf Finanzierungsberatung spezialisierter Unternehmensberater beauftragt werden.

Zum Autor:

Carl-Dietrich Sander war neun Jahre Vorstandsmitglied einer Bank und unterstützt seit 20 Jahren als UnternehmerBerater kleine und mittlere Unternehmen in der kaufmännischen Unternehmensführung. Er ist tätig als Berater, Moderator, Referent und Autor.

Alle Artikel der Beitragsreihe "Kreditgespräche erfolgreich führen

Ihre Verhandlungsmachtposition in Kreditgesprächen

Die BWA zur Unternehmenssteuerung nutzen (Teil 1 der Beitragsreihe zur BWA) Die BWA zur Unternehmenssteuerung nutzen – diese Chef-Aufgabe ist für...

BWA 2: Kostentreiber erkennen, Kosten steuern